AI 电力瓶颈:电力是不是最稳定的那把铲子?

AI 时代,卖铲子的逻辑下,电力相比 GPU、代工、HBM,是不是真正最稳定的铲子?本文用统一框架做严肃对比。

这是 AI 投资思考系列第 6 篇,也是整个系列的逻辑闭环。前面 5 篇论证了 AI 算力需求暴涨,本篇追问:“喂养所有算力的电力,是不是比 GPU、代工、HBM 更稳定的铲子?” 数据截至 2026 年 5 月。

引子:这是一个真正值得严肃问的问题

加州淘金潮留下了一句投资格言:金矿不一定能挖到,但卖铲子的稳赚。当前 AI 投资对应:

- “金矿” = AI 应用层(OpenAI、Anthropic 能不能持续赚钱)

- “第一层铲子” = AI 算力链(NVIDIA、TSMC、HBM)

- “更基础的铲子” = 电力(喂养所有铲子的能源)

市场过去三年都在押注”第一层铲子”——NVIDIA 涨了 10 倍,TSMC 涨了 3 倍,HBM 三家(SK Hynix、Samsung、Micron)都创了历史新高。

但真正应该被严肃问的问题是:

电力作为”铲子背后的铲子”,是不是比 NVIDIA、TSMC 更稳定?

这不是修辞性提问,而是有具体答案的可验证命题。本文要做的就是用统一的框架做硬核对比。

第一部分:文章内容汇总

在进入”铲子稳定性”对比之前,先把前面讨论的关键事实整理出来——这是后面论证的基础。

1.1 电力是真瓶颈(已发生的事实,不是预测)

全球数据中心电力需求:

| 时点 | 电力消耗 | 占全球比例 |

|---|---|---|

| 2024 年 | 415 TWh | 1.5% |

| 2025 年 | 485 TWh | 1.8% |

| 2026 年(IEA 最新) | 1,100 TWh | 约 4% |

| 2030 年(基准情景) | 950-1,200 TWh | 3-5% |

美国(全球占比 45%):

- 当前数据中心装机 41 GW(已超过美国全部核电站发电能力总和)

- 2027 年前需新增 +29 GW(Eric Schmidt 国会作证)

- 2030 年前需再新增 +67 GW

- 4 年内需新增的电力 ≈ 美国过去 20 年总装机增长

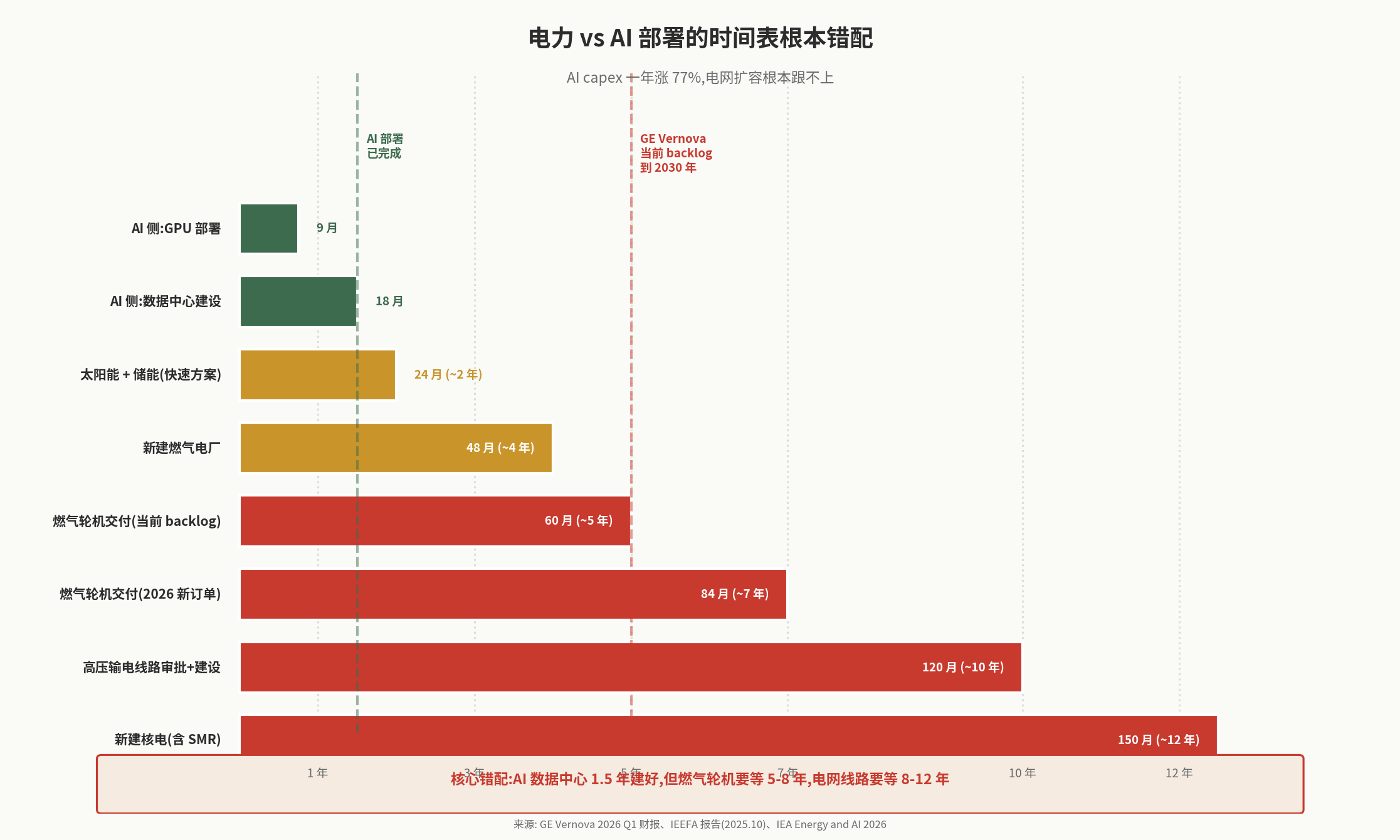

电力 vs AI 时间表的根本错配:

| 项目 | 周期 |

|---|---|

| 数据中心建设 | 12-18 个月 |

| GPU 部署 | 6-9 个月 |

| 新建燃气电厂 | 3-5 年 |

| 燃气轮机交付期 | 5-8 年 |

| 高压输电线路审批+建设 | 8-12 年 |

| 新建核电(含 SMR) | 8-15 年 |

这个错配是物理事实,不是预测——AI capex 一年涨 77%,电网扩容根本跟不上。

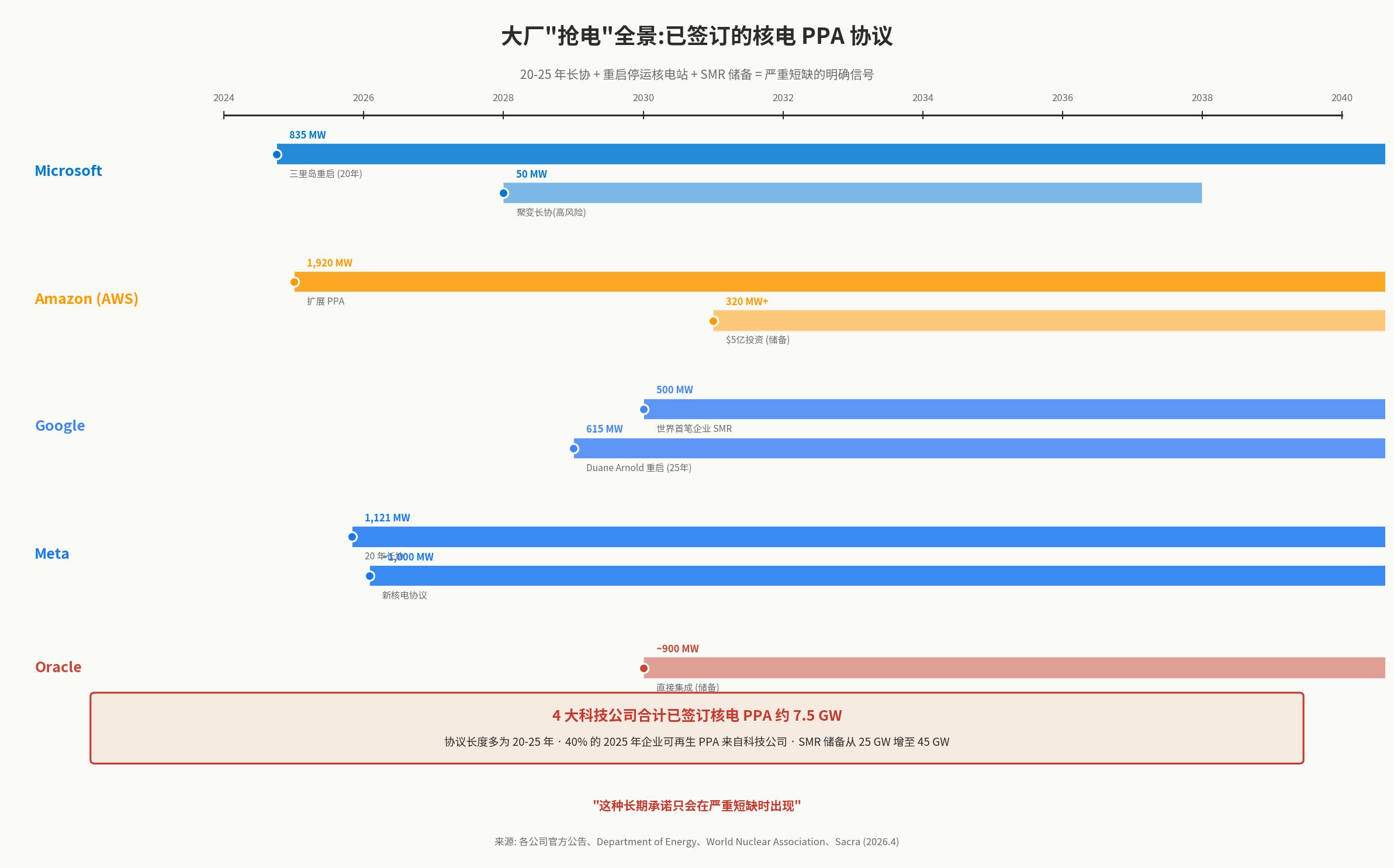

1.2 大厂”抢电”行为已全面展开(高频信号)

| 大厂 | 关键签约 | 时点 | 容量 | 期限 |

|---|---|---|---|---|

| Microsoft | Constellation 三里岛重启 | 2024.9 | 835 MW | 20 年 |

| Microsoft | Helion 聚变 | 2023 | 50 MW | 长协 |

| Amazon | Talen 扩展 PPA | 2025 | 1,920 MW | 17 年 |

| Amazon | X-energy SMR 投资 | 2024 | 320 MW+ | — |

| Kairos Power SMR | 2024.10 | 500 MW | 20 年 | |

| NextEra Duane Arnold 重启 | 2025 | 615 MW | 25 年 | |

| Meta | Constellation | 2025.10 | 1,121 MW | 20 年 |

| Meta | Vistra | 2026.1 | ~1,000 MW | — |

| Oracle | SMR 直接集成 | 2024+ | ~900 MW | — |

4 大科技公司合计已签订核电 PPA 约 7.5 GW:

- 协议长度 20-25 年(这种长期承诺只会在严重短缺时出现)

- 40% 的 2025 年企业可再生 PPA 来自科技公司

- SMR 储备从 25 GW(2024 底)增至 45 GW(2026 中)

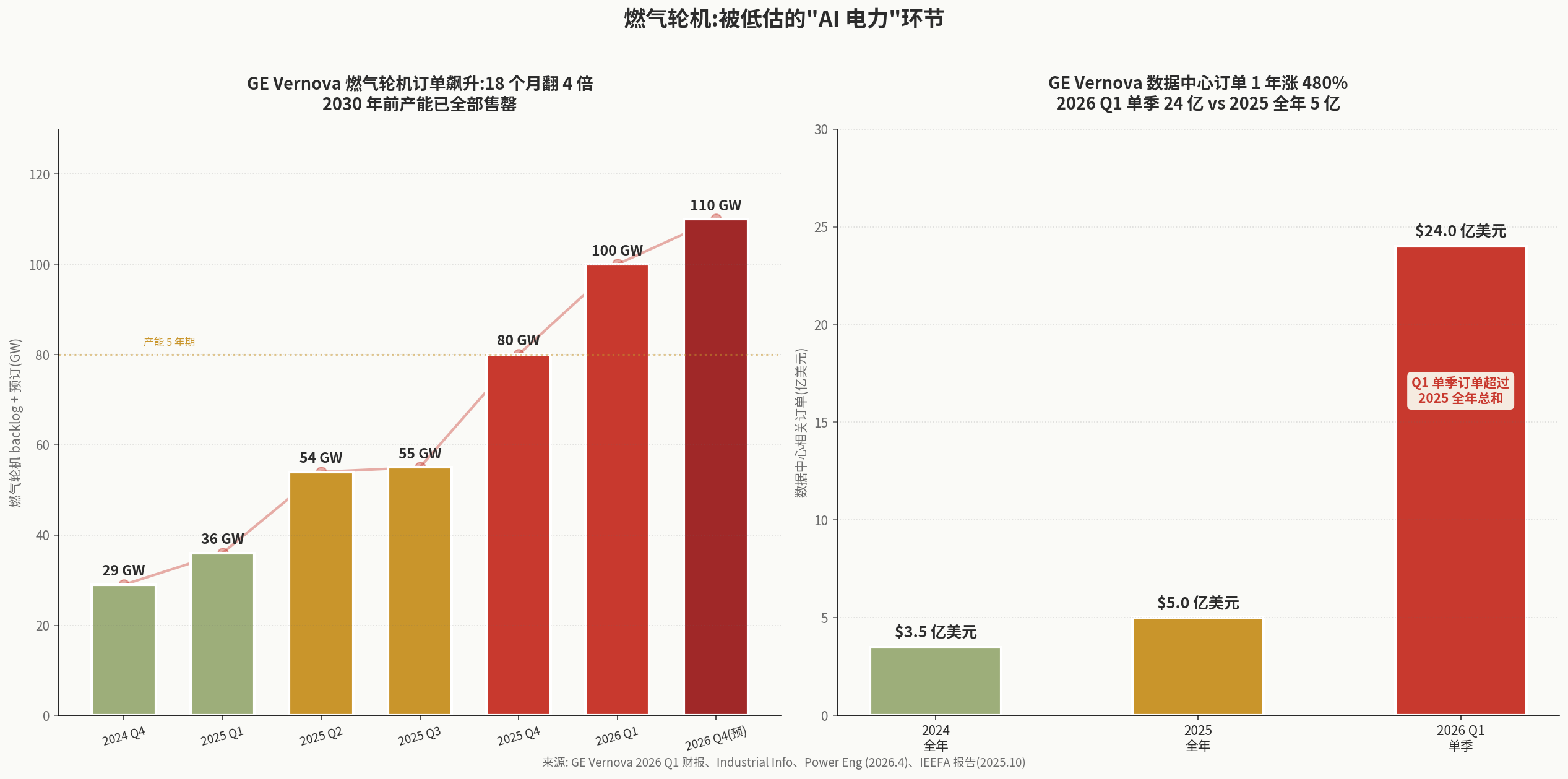

1.3 燃气轮机 backlog 飙升(最直接的供给紧张证据)

GE Vernova 燃气轮机订单飙升:

| 时点 | backlog |

|---|---|

| 2024 Q4 | 29 GW |

| 2025 Q1 | 36 GW |

| 2025 Q2 | 54 GW |

| 2025 Q3 | 55 GW |

| 2025 Q4 | 80 GW |

| 2026 Q1 | 100 GW |

| 2026 Q4(预) | 110 GW |

GE Vernova 数据中心电气化订单:

- 2024 全年:3.5 亿美元

- 2025 全年:5.0 亿美元

- 2026 Q1 单季:24 亿美元(超 2025 全年 4.8 倍)

全球燃气轮机三巨头(控制 90%+ 产能):

- GE Vernova:35-40% 份额

- Siemens Energy:25-30% 份额

- Mitsubishi Heavy:20-25% 份额

关键事实:

- GE Vernova CEO 公开表态:2030 年前燃气轮机已全部售罄

- 交付期从 2-3 年延长至 5-8 年

- 资本成本 3 年内涨 3 倍

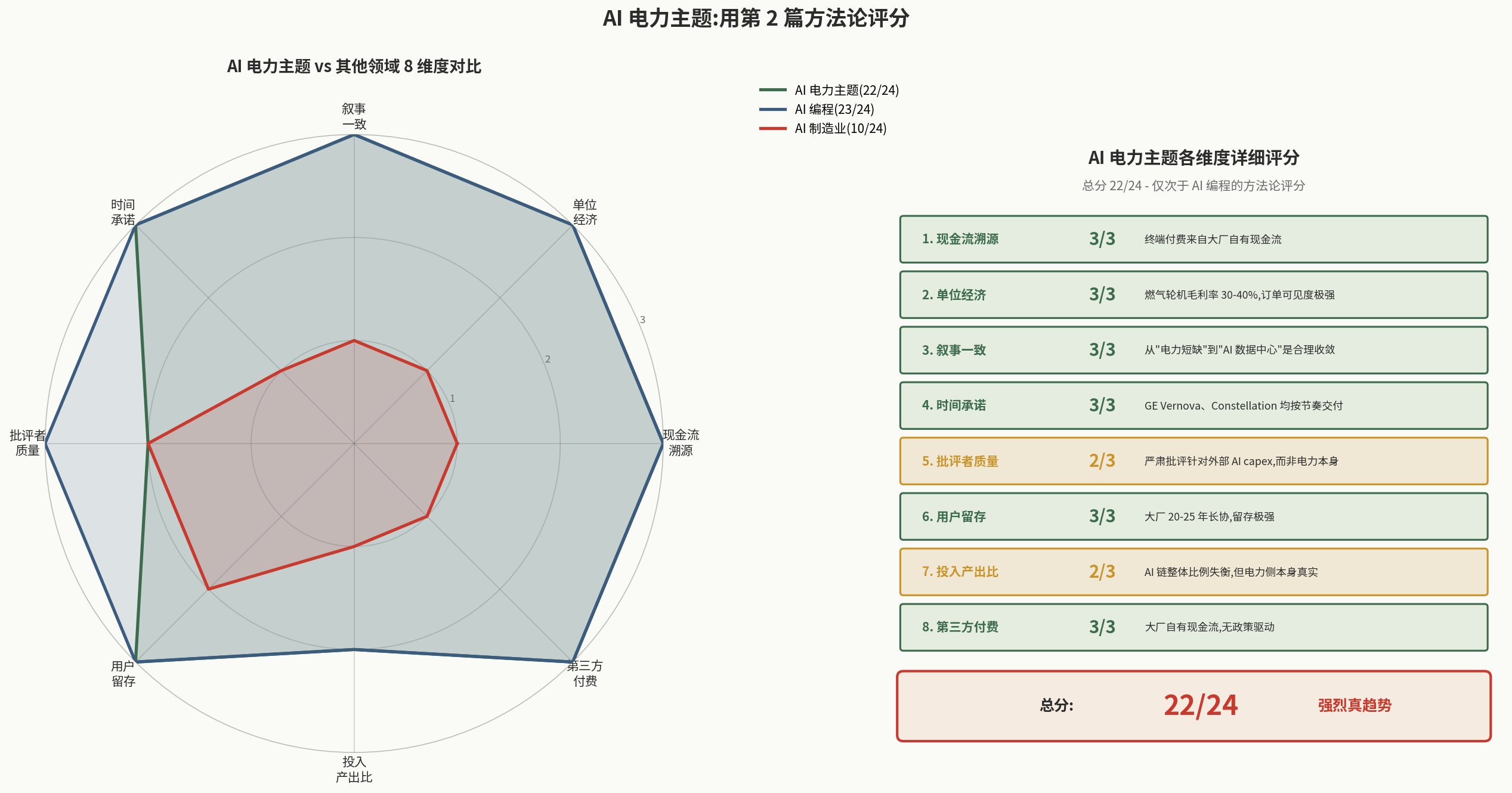

1.4 用方法论评分:AI 电力主题 22/24

回到第 2 篇的 8 维度炒作识别框架:

| 指标 | AI 电力 | AI 编程 | AI 制造业 |

|---|---|---|---|

| 1 现金流溯源 | 3 | 3 | 1 |

| 2 单位经济 | 3 | 3 | 1 |

| 3 叙事一致 | 3 | 3 | 1 |

| 4 时间承诺 | 3 | 3 | 1 |

| 5 批评者质量 | 2 | 3 | 2 |

| 6 用户留存 | 3 | 3 | 2 |

| 7 投入产出比 | 2 | 2 | 1 |

| 8 第三方付费 | 3 | 3 | 1 |

| 合计 | 22/24 | 23/24 | 10/24 |

AI 电力的方法论评分仅次于 AI 编程——是本系列识别出的第二强真趋势。

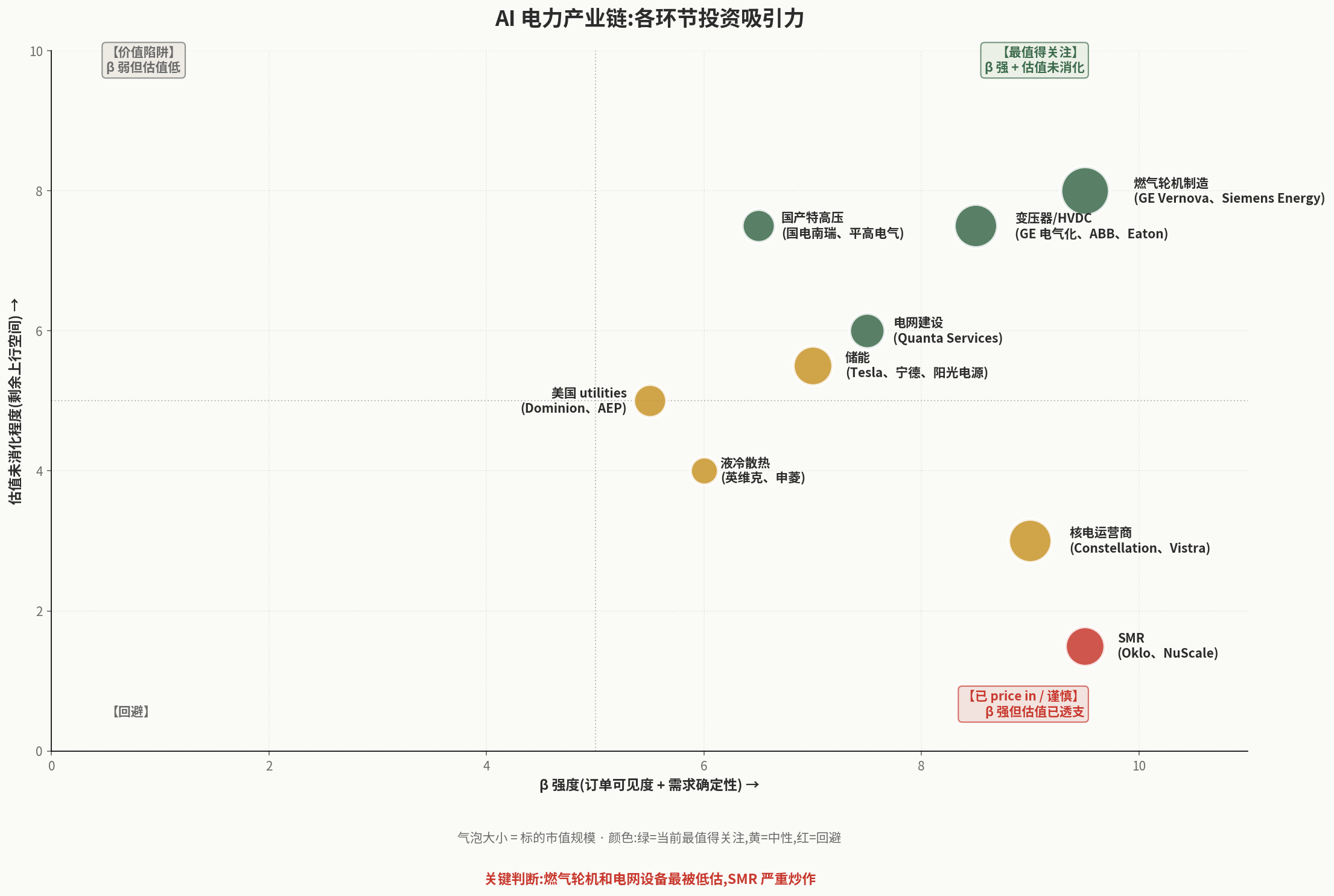

1.5 完整的产业链梳理(12 个环节)

按能量流向从一次能源到 AI 算力,先看一张总览图:

下面是细化的标的清单:

| 层 | 环节 | 美股代表 | A 股代表 | 投资吸引力 |

|---|---|---|---|---|

| 一次能源 | 1. 天然气 | Cheniere、Kinder Morgan | 中石油、中海油 | 中性 |

| 一次能源 | 2. 铀/核燃料 | Cameco、Centrus | 中广核、中核 | 波动大 |

| 发电设备 | 3. 燃气轮机 | GE Vernova、Siemens Energy | 上海电气、东方电气 | 🟢 最低估 |

| 发电设备 | 4. 核电运营 | Constellation、Vistra | 中国核电、中国广核 | 已 price in |

| 输配电 | 5. 变压器 | ABB / Hitachi、Eaton、HD Hyundai | 特变电工、中国西电 | 🟢 严重低估 |

| 输配电 | 6. 高压电缆/HVDC | Prysmian、Nexans | 远东股份、东方电缆 | 已涨较多 |

| 输配电 | 7. 开关/配电 | Schneider、Powell | 思源电气、华明装备 | 中性 |

| 电网建设/运营 | 8. 电网 EPC | Quanta、MYR Group | 中国电建、中国能建 | 估值已涨 |

| 电网建设/运营 | 9. 电网运营 | Dominion、AEP、NextEra | 国家电网未上市 | ROE 受限 |

| 数据中心层 | 10. IDC 运营 | Equinix、Digital Realty | 润泽科技、奥飞数据 | 中性 |

| 数据中心层 | 11. UPS/备电 | Vertiv、Caterpillar | 科华数据、科士达 | 已涨较多 |

| 数据中心层 | 12. 储能 | Tesla(Megapack)、Fluence | 宁德时代、阳光电源 | 部分消化 |

| 特殊 | 国产特高压(中国独有) | (美国市场较小) | 国电南瑞、许继电气、平高电气 | 🟢 最强国产 alpha |

| 特殊 | 液冷散热 | Vertiv | 英维克、申菱环境 | 🟢 国产强势 |

| 避免 | SMR(小型模块化反应堆) | Oklo、NuScale | 中核(玲龙一号) | 🔴 严重炒作 |

下图直观展示各环节的”投资吸引力 vs 估值消化”分布:

中美电力链根本差异(美国买”发电”,中国买”输配电”):

第二部分:核心论证 — 电力是不是最稳定的那把铲子?

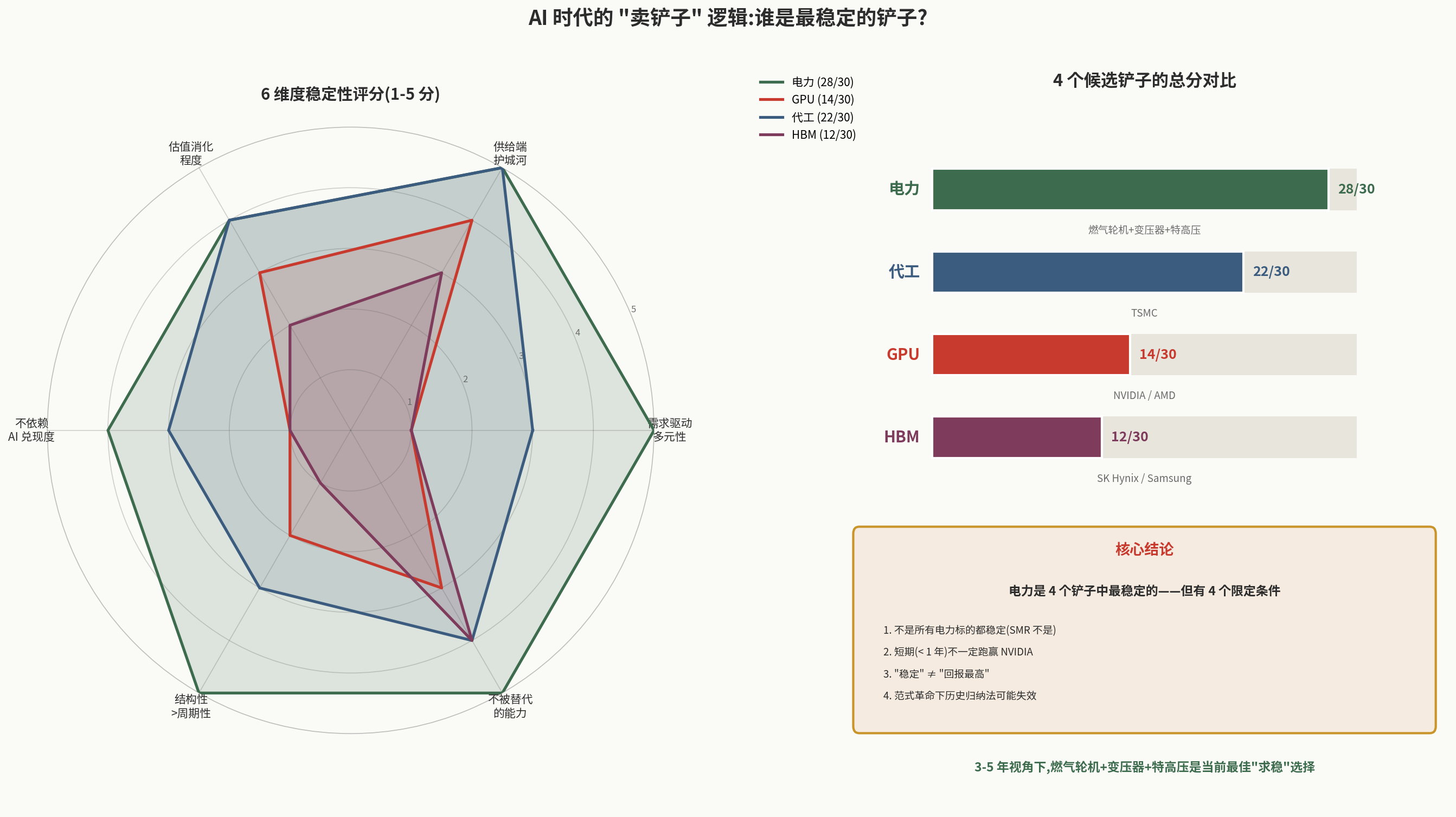

现在进入本文真正的核心问题。我用 6 个维度对比 4 个候选铲子:

| 候选铲子 | 代表标的 |

|---|---|

| 电力(发电+输配电) | GE Vernova、Constellation、ABB、国电南瑞 |

| GPU 算力 | NVIDIA、AMD |

| 代工(晶圆厂) | TSMC |

| HBM/存储 | SK Hynix、Samsung、Micron |

维度 1:需求驱动的多元性

电力:

- AI 数据中心(快速增长)

- 电气化(EV、热泵、电网升级)

- 工业用电(制造业回流)

- 老旧电网更换(美国 50% 配电变压器超过 30 年)

- 驱动力极度多元——即使 AI 完全停滞,其他三个驱动仍在

GPU(NVIDIA):

- AI 训练(主导)

- AI 推理(增长中)

- 游戏(占比下降至 < 10%)

- 数据中心 HPC(小)

- 驱动力 80%+ 来自 AI——单一依赖

代工(TSMC):

- 苹果 SoC(20-25%)

- AI 芯片(NVIDIA、AMD、Broadcom 等,40%+)

- 智能手机其他(15-20%)

- 汽车、工业(10%)

- 驱动力较多元,但 AI 占比快速上升

HBM:

- AI GPU(主导,80%+)

- HPC、汽车(< 20%)

- 驱动力 80%+ 来自 AI——单一依赖

评分(1-5 分):

- 电力:5 — 多元驱动,AI 只是其中之一

- GPU:1 — 单一依赖 AI

- 代工:3 — 较多元但 AI 占比上升

- HBM:1 — 单一依赖 AI

维度 2:供给端的护城河

电力(燃气轮机为代表):

- 全球三家 OEM(GE Vernova、Siemens Energy、Mitsubishi Heavy)控制 90%+ 产能

- 燃气轮机制造涉及精密铸造、特殊冶金、高温合金,进入壁垒极高

- 扩产周期 3-5 年(产能扩张极慢)

- 服务/维护合同 30-40 年长期锁定客户

- 变压器:类似护城河,80% 美国变压器进口依赖,GOES 钢铁瓶颈

GPU(NVIDIA):

- CUDA 软件生态壁垒高(过去 10 年构建)

- 但AMD MI300X、AWS Trainium、Google TPU 等替代方案在追赶

- Anthropic 已大规模使用 TPU 训练

- 大厂自研芯片威胁持续上升

- 护城河强但有侵蚀风险

代工(TSMC):

- 极紫外光刻(EUV)技术 + 先进制程经验

- 三星和 Intel 在追赶但落后 1-2 年

- 客户高度集中(苹果、NVIDIA、AMD、Broadcom)

- 护城河极强,但单一公司风险(地缘政治)

HBM:

- 三家寡头(SK Hynix、Samsung、Micron)

- 进入壁垒中等(传统 DRAM 厂商可以扩展)

- 价格周期波动大——半导体内存周期性强

评分:

- 电力:5 — 寡头结构 + 物理壁垒

- GPU:4 — CUDA 生态强但有侵蚀

- 代工:5 — 技术壁垒最强

- HBM:3 — 寡头但周期性

维度 3:估值消化程度

(数据截至 2026 年 5 月)

电力:

- GE Vernova:PE 35-40x(已涨 100%+,但订单可见度到 2030)

- Constellation:PE 38-45x(已涨 4-5 倍,price in 较多)

- ABB:PE 25-30x(数据中心订单占比仅 15%)

- 国电南瑞:PE 22x(国产链最便宜)

- 整体:估值部分消化,但订单可见度强

GPU(NVIDIA):

- Forward PE 24x

- PEG 0.37(看似便宜,但增速放缓后会迅速膨胀)

- 客户集中度高(Top 5 占数据中心收入 50-55%)

- 估值看似合理但隐含 65% 增速假设

代工(TSMC):

- Forward PE 28x

- 增速 25%

- PEG 1.12(合理)

- 估值合理,但有地缘风险溢价

HBM(SK Hynix):

- PE 8-12x(看似极便宜)

- 但已是周期顶部,2027-2028 价格可能见顶

- 半导体内存周期性极强——便宜的 PE 通常在周期顶部

评分:

- 电力:4 — 部分消化,订单覆盖未来 5 年

- GPU:3 — PEG 看似低但增速假设激进

- 代工:4 — 估值合理

- HBM:2 — 周期性陷阱

维度 4:对 AI 兑现度的依赖

关键问题:如果 AI capex 在 2027 年放缓 30%(对应前面第 1 篇情景 B),哪个铲子受影响最小?

电力:

- 燃气轮机 backlog 已到 2030 年——短期不受影响

- 即使 AI capex 放缓,工业电气化、EV、电网升级需求仍在

- 大厂签的 20-25 年 PPA 不可撤销

- 对 AI 兑现度依赖度:中

GPU(NVIDIA):

- AI capex 放缓 30% → NVIDIA 数据中心收入直接受影响

- 客户高度集中 → 任一大客户削减都立即传导

- 对 AI 兑现度依赖度:极高

代工(TSMC):

- AI 占晶圆厂收入 40%+,但其他业务(苹果、汽车)托底

- AI capex 放缓 → 部分受影响,但不至于崩溃

- 对 AI 兑现度依赖度:高

HBM:

- AI 占需求 80%+

- AI capex 放缓 → 立即影响

- 对 AI 兑现度依赖度:极高

评分(分数越高越独立):

- 电力:4 — 多元驱动托底

- GPU:1 — 完全依赖 AI

- 代工:3 — 部分依赖

- HBM:1 — 完全依赖

维度 5:周期性 vs 结构性

电力:

- 设备订单 backlog 5-7 年——强结构性需求

- 长协 20-25 年——超长锁定

- 即使经济衰退,电力是必需品

- 结构性 > 周期性

GPU:

- 强周期性——AI 训练/推理需求随大厂 capex 节奏波动

- 历史上 NVIDIA 经历过两次大周期(2018 加密暴跌、2022 库存调整)

- 短期看似结构性,中期仍是周期性

- 周期性较强

代工:

- 半导体本身是周期性行业

- 但先进制程的稀缺性带来一定结构性

- 周期性中等

HBM:

- DRAM 内存的极强周期性继承下来

- 历史上 DRAM 周期 3-4 年涨跌幅 80%+

- 当前处于上行周期顶部

- 强周期性

评分(分数越高越结构性):

- 电力:5 — 强结构性

- GPU:2 — 周期性较强

- 代工:3 — 中等

- HBM:1 — 强周期性

维度 6:被替代的风险

电力:

- 燃气轮机在 30 年内不会被替代(物理学限制)

- 变压器是电力系统的物理底层,无替代品

- 唯一风险:核聚变商业化(但至少 15-20 年外)

- 被替代风险:极低

GPU(NVIDIA):

- ASIC(TPU、Trainium、MTIA)正在替代部分负载

- 推理负载更可能用 ASIC

- Anthropic 已大规模转向 TPU 训练

- 被替代风险:中等(逐步而非突变)

代工(TSMC):

- 客户内化(Apple 自研芯片但仍用 TSMC 代工)

- 三星、Intel 制程追赶

- 但 EUV 技术壁垒短期不会被颠覆

- 被替代风险:低

HBM:

- 短期无替代

- 长期:CXL 内存、CIM(存内计算)等可能减少 HBM 需求

- 被替代风险:中低

评分(分数越高越不容易被替代):

- 电力:5 — 物理底层,无替代

- GPU:3 — ASIC 替代风险

- 代工:4 — 制程壁垒

- HBM:4 — 短期无替代

综合评分

| 维度 | 电力 | GPU | 代工 | HBM |

|---|---|---|---|---|

| 1. 需求驱动多元性 | 5 | 1 | 3 | 1 |

| 2. 供给端护城河 | 5 | 4 | 5 | 3 |

| 3. 估值消化程度 | 4 | 3 | 4 | 2 |

| 4. 对 AI 兑现度独立 | 4 | 1 | 3 | 1 |

| 5. 结构性 vs 周期性 | 5 | 2 | 3 | 1 |

| 6. 不被替代的能力 | 5 | 3 | 4 | 4 |

| 合计(满分 30) | 28 | 14 | 22 | 12 |

第三部分:解读评分 — 答案是肯定的,但有重要限定

3.1 为什么电力评分领先

绝对优势在两个维度:

(1) 需求驱动多元性(5 分,GPU 仅 1 分)

这是电力作为铲子最大的优势。GE Vernova 的燃气轮机、ABB 的变压器、国电南瑞的特高压设备,它们的需求不只来自 AI:

- 美国电网老化更换(50% 配电变压器超过 30 年)

- 全球电气化(EV 充电桩、热泵、工业脱碳)

- 中国”沙戈荒”风光大基地外送

- 制造业回流推动工业用电

即使 AI 数据中心需求归零,这些需求仍能支撑业绩持续增长。

(2) 结构性 vs 周期性(5 分,HBM 仅 1 分)

电力设备的 backlog 是 5-7 年,核电 PPA 是 20-25 年。这是真正的”长波”投资。HBM 是典型的”短波”——周期性极强,价格波动 80%+。

3.2 但电力不是无懈可击 — 严肃的反向论证

反对论点 1:估值不便宜

GE Vernova 已经从 2024 年的 130 美元涨到 2026 年的 700+ 美元(涨幅 400%+)。Constellation 涨 4-5 倍。

反驳:

- 估值消化不是”过度贵”,而是”反映了订单可见度”

- 如果 AI 链整体在某次回调中下跌 30%,GE Vernova 可能跌 20%(电力链跌幅较小)

- 这就是”稳定铲子”的含义——不是不会回调,而是回调幅度更小

反对论点 2:大宗商品风险

电力链严重依赖天然气、铀、铜、GOES 钢、铝等大宗商品。任何一个出问题都会冲击利润率。

反驳:

- 这是真实风险,但同样适用于 GPU 和代工(硅、氟、特种气体等)

- 电力公司有更长的合同期,更容易在合同中传导成本

- 燃气轮机服务合同利润率比设备销售本身更稳定

反对论点 3:政策风险

电力受监管严格(FERC、各州 PUC),政策变化可能影响投资回报。中国电网由央企主导,投资者无法直接参与。

反驳:

- 美国电力监管的 ROE 上限正是为什么”电网运营”评分较低,而”电力设备制造商”评分高

- 设备制造商不受监管限制——GE Vernova 的毛利率不受 FERC 管

- 中国电网未上市的限制确实存在,但特高压设备制造商可以分享

反对论点 4:技术替代风险

如果未来核聚变实现、SMR 大规模商业化、或 AI 模型效率提升 10x,电力需求可能下修。

反驳:

- 核聚变商业化至少要等 15-20 年(目前 ITER 项目仍在试验阶段)

- SMR 即使商业化也要装在数据中心旁边——仍需变压器、HVDC、储能等所有配套

- AI 模型效率提升不会消除对算力的需求(参考第 3 篇 Jevons 悖论 — 价格下降反而增加总需求)

3.3 那么”最稳定铲子”的精确答案是什么?

如果让我严格回答:电力是 4 个铲子里最稳定的,但有条件。

条件 1:必须区分”电力链中的不同环节”

电力是个大概念。不同环节稳定性差异极大:

| 环节 | 稳定性评估 |

|---|---|

| 燃气轮机制造 | 最稳定(寡头 + 物理壁垒 + 长 backlog) |

| 大型电力变压器 | 极稳定(80% 进口依赖 + GOES 钢瓶颈) |

| 核电运营商 | 较稳定但估值已 price in |

| 国产特高压设备 | 极稳定(国家战略 + 4 万亿投资) |

| 美国 utilities | 中性(ROE 受监管限制) |

| SMR | 不稳定(炒作驱动,零商业化) |

“电力是最稳定铲子”的精确表述是:燃气轮机、变压器、特高压设备这三个环节最稳定,而不是所有电力相关标的。

条件 2:必须区分时间尺度

| 时间尺度 | 最稳定的铲子 |

|---|---|

| 12 个月 | 不一定 — NVIDIA 仍可能因短期 AI 强 momentum 跑赢 |

| 3-5 年 | 电力胜出 — 订单可见度 + 多元驱动 |

| 10 年+ | 电力 + 代工 — 物理底层 |

短期来看 NVIDIA 仍可能跑赢电力(AI 故事的”近端动量”)。但3 年以上电力链确定性更高。

条件 3:必须考虑投资目标

| 投资目标 | 最适合的”铲子” |

|---|---|

| 追求最高弹性 | NVIDIA(但波动大) |

| 追求长期稳健 | 电力(但弹性小于 NVIDIA) |

| 追求平衡 | TSMC(代工) |

| 不要碰 | HBM(已在周期顶) |

如果你的投资目标是”持有 5-10 年,睡得着觉”,电力优于 GPU 和 HBM。如果你的目标是”未来 12 个月跑赢市场”,NVIDIA 仍可能是更好的选择。

第四部分:可执行的判断

4.1 如果你认同”电力是最稳定铲子”的判断

具体配置思路(条件性结论,不是绝对建议):

核心仓位(60%):

- GE Vernova(美股):订单可见度到 2030 年,行业龙头

- ABB(欧股):变压器 + 电气化双驱动,数据中心订单占电气化业务 15%+ 且增长快

- 国电南瑞(A 股):国产特高压龙头,PE 22x 估值合理

卫星仓位(25%):

- Siemens Energy:燃气轮机第二大,估值低于 GE Vernova

- 平高电气 / 许继电气:特高压细分龙头,弹性更大

- Eaton:变压器 + 配电设备双业务,毛利率改善

主题仓位(10%):

- 英维克(液冷,A 股):国产链液冷龙头,PE 45x 偏贵但增长强

- Vertiv:UPS + 散热,美股 AI 电力涨幅前列(但已涨较多)

回避(0%):

- Oklo、NuScale 等 SMR 标的(纯叙事驱动)

- 美国 utilities(ROE 受限,β 弱)

现金(5%):防御性

4.2 如果你不完全认同

完全合理的反对:

- “电力链已经被市场认知,GE Vernova 涨 5 倍了”

- “我宁愿赌 NVIDIA 高弹性”

- “国产链估值便宜但流动性差”

这些都是合理立场。本文不强迫任何一种判断。

但有几个判断是任何严肃投资者都不应该忽视的:

- SMR 是炒作(Oklo 无营收 PE 无穷大)——不论你信不信电力主题,都不应该买 SMR

- HBM 在周期顶部——SK Hynix PE 8x 是陷阱,不是机会

- 电力链最强 alpha 不在美股而在国产特高压——美国市场较小,中国独占

- 电网运营商(utilities)被高估了——它们 ROE 受 FERC 管制,根本不享受 β

第五部分:本文的局限

5.1 评分的主观性

6 维度 × 4 候选铲子的评分都是我的主观判断。一个反对者可能给 GPU 更高分,理由是 NVIDIA 的 CUDA 生态比电力公司的物理壁垒更难复制。这是合理质疑。

但结构性结论(电力多元驱动 > GPU 单一依赖)是难以反驳的事实。

5.2 时间维度的不确定性

3-5 年视角下电力胜出,但1 年视角下 NVIDIA 可能因 AI 强 momentum 跑赢。如果你的持仓周期不到 3 年,本文的结论需要折扣。

5.3 历史归纳的风险

“卖铲子稳赚”是来自加州淘金潮的经验,适用于大多数技术周期。但如果当前 AI 周期是真正的范式革命(如 1900 年的电力革命),那么”金矿”本身可能比铲子更值得买。

不能完全排除”OpenAI/Anthropic 真的成为下一代 Google,创造万亿美元价值”的可能性。电力的稳定性优势,可能伴随上行的 ceiling。

5.4 不同投资者的目标差异

本文针对”3-5 年持有 + 求稳”的投资者。对于不同目标的投资者(交易型、追风型、对冲型),结论会很不同。

结语:答案不是简单的”是”或”否”

回到本文标题的问题:电力是不是最稳定的那把铲子?

精确答案:

在 4 个候选铲子(电力、GPU、代工、HBM)中,电力链中的”燃气轮机 + 变压器 + 国产特高压”这三个细分环节,在 3-5 年视角下,确实是最稳定的铲子。

但这个判断有 4 个限定条件:

- 不是所有电力相关标的都稳定(SMR 不是)

- 短期(< 1 年)不一定能跑赢 NVIDIA

- “稳定” ≠ “回报最高”

- 历史归纳法在范式革命下可能失效

最重要的判断:

如果你的目标是”5 年内年化 15-25% + 最大回撤 < 25%“——电力链(燃气轮机 + 变压器 + 特高压)是当前最佳选择。

如果你的目标是”博取 100%+ 回报,接受 50% 回撤”——NVIDIA 仍可能更适合。

两个答案都对,关键是你自己的目标是什么。

系列其他文章

- 第 1 篇:AI 价值兑现的真相

- 第 2 篇:识别炒作的 8 个指标

- 第 3 篇:CPU:GPU 配比走向 1:1

- 第 4 篇:四大公司未来承诺深度

- 第 5 篇:中美 AI 算力链估值与压力测试

数据截至 2026 年 5 月 8 日。本文不构成投资建议。所有评分均为基于公开数据的方法论演示。

评论

登录后发表评论

还没有评论,来留下第一条吧