四大公司未来承诺深度:谁能兑现,谁可能崩盘

NVIDIA、OpenAI、Anthropic、Google——这四家公司的命运,决定了整个 AI 投资链条的未来 2-5 年。本文逐家展示真实的承诺、真实的财务、真实的风险。

这是整个系列字数最多的一篇,因为这是最值得深入的部分。本文不下”买/卖”判断,但展示每家公司承诺的细节、财务可行性、关键风险,让读者形成自己的判断。

引子:为什么这一篇值得写得长

NVIDIA、OpenAI、Anthropic、Google 是当前 AI 链最关键的四家公司:

- NVIDIA:所有 AI 算力的供应方

- OpenAI:消费者 AI 的代名词

- Anthropic:企业 AI 的新霸主

- Google:唯一能与上述三者抗衡的全栈玩家

这四家公司的命运,决定了整个 AI 投资链条的未来 2-5 年。

但市场对它们的认知存在严重偏差:

- 多数投资者把 NVIDIA 看作”AI 必涨”,忽略了它对大客户订单的高度依赖

- 多数投资者把 OpenAI 看作”AI 龙头”,忽略了它的财务困境

- 多数投资者低估 Anthropic,因为它还没上市

- 多数投资者把 Google 当作”被 ChatGPT 颠覆的搜索公司”,忽略了它的 TPU 资产

本文的目标:穿透这些表象,逐家公司展示真实的承诺、真实的财务、真实的风险。

每家公司分四个维度:

- 已签订的硬承诺:具体到合同、金额、时间

- 财务可行性:能不能兑现?资金从哪来?

- 核心风险:什么情况下承诺会破灭?

- 置信度评估:综合判断

四大公司承诺总览

在逐家深入之前,先看一张总览图——按时间轴并排对比四家承诺:

这张图清晰展示出:NVIDIA 路线图最确定(硬件 cadence)、OpenAI 算力承诺最大但财务最压力(30 GW + 1.4 万亿)、Anthropic 路径最健康(2027 现金流为正)、Google 性价比最高(PE 22x + Cloud +63%)。

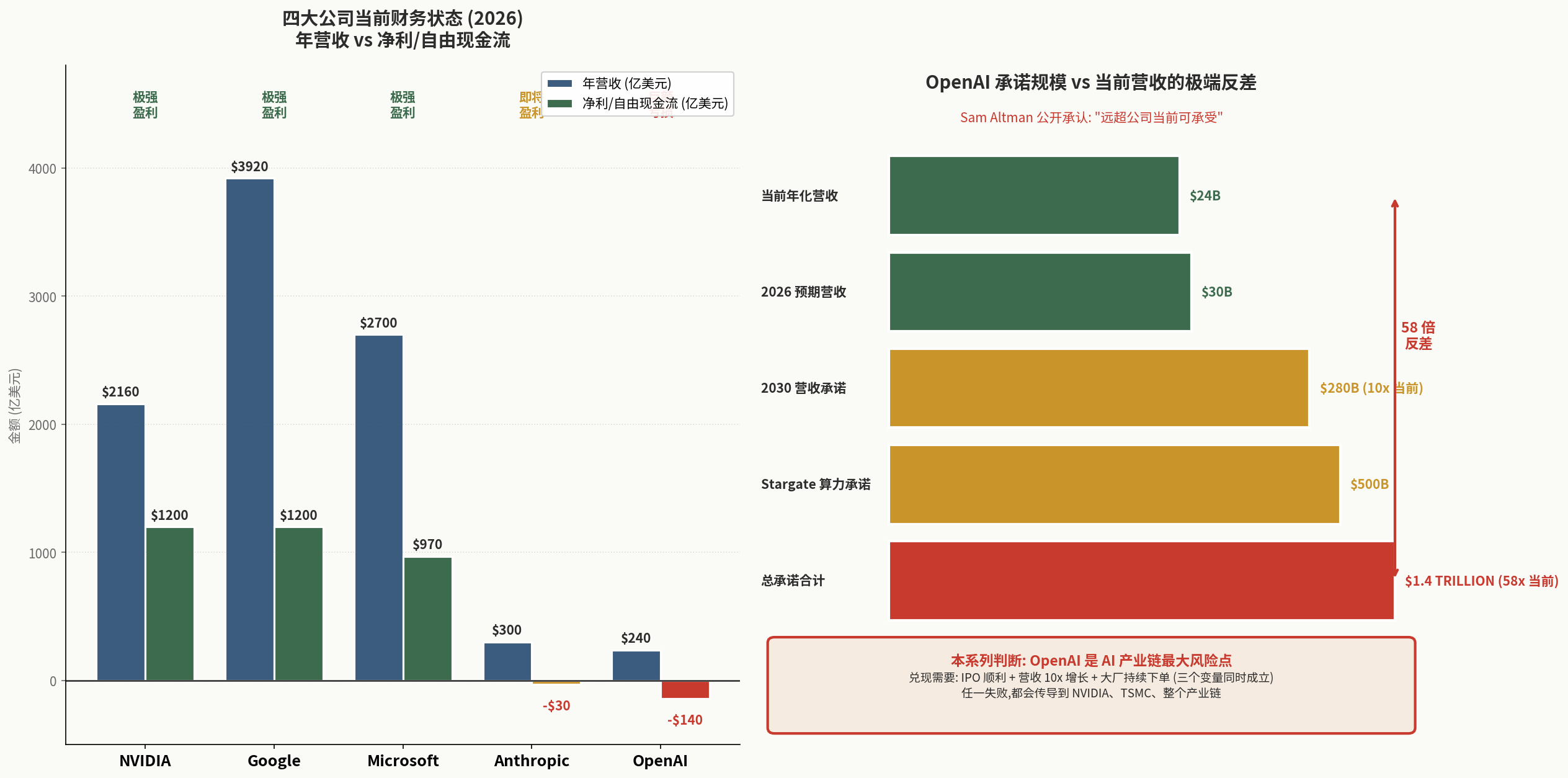

但承诺多大不等于能兑现。下图对比四家公司当前的真实财务状态,以及 OpenAI 承诺规模与当前营收的极端反差:

左图说明:NVIDIA、Google、Microsoft 都是”极强盈利”状态(净利 1000 亿美元级别),Anthropic 即将盈利(2027 年现金流为正),唯有 OpenAI 是”巨额亏损”(2026 年预亏 140 亿美元)。

右图揭示了一个让人警惕的事实:OpenAI 的总承诺合计 1.4 万亿美元,是其当前年化营收的 58 倍。Sam Altman 自己都公开承认”远超公司当前可承受”——这是整个 AI 产业链最大的风险点。

下面我们逐家展开。

第一家:NVIDIA — 路线图最确定,但增长依赖客户兑现

1.1 已签订的硬承诺

硬件路线图(GTC 2026 公开):

| 时间 | 产品 | 性能 | 关键特征 |

|---|---|---|---|

| 2026 H2 | Vera Rubin | 50 PFLOPS FP4,3.3x B300 | 288GB HBM4,22 TB/s 带宽,NVLink 6 |

| 2027 H2 | Rubin Ultra | 100 PFLOPS FP4,21x B200 | NVL576 架构(576 GPU/机柜),1TB HBM4E |

| 2028 | Feynman | 5-20x Rubin(预期) | 全新架构,配套 Rosa CPU |

| 2028 | Rosa CPU + BlueField-5 + ConnectX-10 | — | 完整堆栈升级 |

已签订的客户订单:

- OpenAI:1000 亿美元投资用于 NVIDIA 处理器(2025 年 9 月宣布)

- Stargate Abilene:400,000 个 GB200 GPU(Oracle 与 NVIDIA 400 亿美元订单)

- Stargate 全部新站点:Vera Rubin 部署(2026 H2 起)

- Anthropic:通过 AWS 和 GCP 间接采购大量 NVIDIA 算力

- Microsoft Azure:全球最大单一客户(订单规模未公开)

1.2 财务可行性:自身极强

当前财务状态(2026 财年,截至 2026 年 1 月):

- 营收 2160 亿美元(同比 +65.5%)

- 净利 1200 亿美元(同比 +64.7%)

- 自由现金流 950 亿美元

- 净现金状态(无负债压力)

- 市值 4.78 万亿美元

Forward PE 24x(FY27 EPS 预期 8.34 美元)

这意味着:

- NVIDIA 的资金状况极其健康

- 即使所有客户都暂停下单 6 个月,NVIDIA 也能从容渡过

- 路线图按 12-18 个月节奏推进,资金完全充裕

财务可行性置信度:高

1.3 核心风险

风险 1:大客户集中度

NVIDIA 的客户高度集中:

- Top 5 客户占数据中心收入约 50-55%

- Microsoft、Meta、Google、Amazon、Oracle 是核心

- 加上 OpenAI、Anthropic、xAI 等 AI 实验室

如果任一家削减资本开支,NVIDIA 立即承压。

历史例子:2018 年加密货币挖矿崩溃,NVIDIA Q4 2018 营收同比暴跌,股价从 290 美元跌至 130 美元(跌幅 55%)。那时 NVIDIA 体量小得多,跌幅就这么大。

风险 2:大客户自研芯片

- Google TPU v7(Ironwood)已大规模部署

- Meta MTIA 系列已经设计第三代

- Amazon Trainium 已用于训练 Anthropic 模型

- OpenAI 与 Broadcom 合作的 Titan 自研芯片 2026 H2 量产

- 这些 ASIC 都直接挤压 NVIDIA 份额

Anthropic 在向 TPU 转移训练负载,这是非常重要的信号——它证明了 NVIDIA GPU 不是不可替代的。

风险 3:Geopolitical

- 中国市场对 NVIDIA 的限制

- 即使 H20 等阉割版本,未来政策变化可能进一步影响

- 中国市场约占 NVIDIA 数据中心收入 10-15%

风险 4:估值消化

- Forward PE 24x 看似不贵

- 但建立在”FY27 EPS 8.34 美元”的预期上

- 如果 FY27 实际 EPS 低于 7 美元(增速放缓),估值会迅速膨胀至 30-35x

1.4 置信度评估

承诺兑现的置信度:高(80-85%)

NVIDIA 的硬件路线图按时兑现的概率极高——它有制程合作(TSMC 3nm/2nm)、工程能力、客户预付订单。

估值 / 收益的置信度:中(55-65%)

即使路线图兑现,收入和利润是否能持续 65% 增速取决于客户兑现。如果出现”客户削减订单”的拐点,估值会迅速重估。

关键监测点:

- 2026 年 5 月 20 日 NVIDIA Q1 FY27 财报——市场预期营收 788 亿美元(+78%),任何低于这个数字都是负面信号

- 数据中心收入增速——一旦从 +60% 滑落到 +30%,估值需要重估

- 大客户表态——任一家削减资本开支的指引

第二家:OpenAI — 算力承诺最大,财务压力最大

2.1 已披露的硬承诺

Stargate 算力承诺:

| 时间 | 容量 | 投资金额 | 状态 |

|---|---|---|---|

| 2025 年 1 月 | 10 GW | 5000 亿美元 | 白宫宣布 |

| 2025 年 9 月 | 7 GW(实际进度) | 4000 亿美元 | 5 个新站点 |

| 2026 年初 | 已超额完成 10 GW | — | “过去 90 天新增 3 GW” |

| 2030 终极目标 | 30 GW | 未公开 | 约当前 1.9 GW 的 16 倍 |

已签订的资本和合同:

- Oracle:3000 亿美元云合同(Oracle backlog 5230 亿美元中的核心部分)

- Microsoft Azure:长期合作(无 exclusive 限制后)

- AMD:6 GW GPU 容量(2025 年 10 月协议)

- NVIDIA:1000 亿美元投资合作

- Broadcom:Titan 自研 AI 芯片(2026 H2 量产,TSMC 3nm)

最近一轮融资(2026 年 3 月):

- 1220 亿美元融资轮,估值 8520 亿美元

- 投资人:Amazon 500 亿美元、NVIDIA 300 亿美元、SoftBank 300 亿美元、Microsoft

2030 营收承诺:2800 亿美元(约当前 240 亿的 12 倍)——向 IPO 投资人沟通

2.2 财务可行性:极度紧张

当前财务状态:

- 年化营收 240 亿美元(2026.4)

- 2026 年预计亏损 140 亿美元(HSBC 估算)

- 2023-2028 累计亏损 440 亿美元(HSBC 估算)

- 2030 年盈利目标

Sam Altman 公开表态:

“Stargate + 云承诺合计 1.4 万亿美元——远超公司当前可承受。”

这是 OpenAI 最重要的也最危险的事实——CEO 自己公开说承诺超过承受能力。

资金来源分析:

| 来源 | 已确认金额 | 可持续性 |

|---|---|---|

| 已完成融资 | ~1700 亿美元(累计) | 仅当前轮 |

| 预期 IPO(2026 Q4) | 目标募集 600+ 亿美元 | 取决于市场条件 |

| 营收滚存 | 2026 年约 300 亿,2030 年承诺 2800 亿 | 远超历史科技公司增速 |

| 债务融资 | SoftBank 400 亿美元贷款承诺 | 已用,未来空间有限 |

问题:即使 IPO 顺利,加上债务和现金流,也未必能覆盖 1.4 万亿美元承诺。

财务可行性置信度:低-中(30-50%)

OpenAI 的承诺规模远超过任何科技公司历史上的承诺。财务可行性高度依赖 IPO 成功 + 营收快速兑现。

2.3 核心风险

风险 1:IPO 时机风险

- 计划 2026 Q4 IPO,目标估值 1 万亿美元

- 但 2026 Q4 的市场环境取决于:

- 美国宏观(利率、衰退风险)

- AI 行业整体情绪(Anthropic 是否先 IPO)

- 自身财务表现

- 任何延迟都可能让 Stargate 资金链断裂

风险 2:营收增长压力

- 2026 年承诺 300 亿美元

- 2030 年承诺 2800 亿美元(10x 当前)

- 这要求年复合增长率约 60%——历史上只有极少数 SaaS 公司做到过这个增速

- 而且要在 4 年内持续

风险 3:消费者 AI 增长放缓

- ChatGPT MAU 增长在 2025 年下半年开始放缓

- Plus 订阅转化率 5-7% 多年没有显著提升

- 消费者市场可能见顶

风险 4:企业市场竞争

- Anthropic 已经超越 OpenAI 在企业市场

- Google Gemini 在企业市场快速追赶

- OpenAI 可能在主战场(企业 B2B)失去优势

风险 5:Sam Altman 政治化

- Altman 与 Trump 政府关系紧密(Stargate 由白宫宣布)

- 这是双刃剑:政治支持 + 政治风险

- 2028 年总统大选后政策变化可能影响 Stargate

2.4 置信度评估

承诺兑现的置信度:低-中(30-50%)

Stargate 的物理建设大概率能完成(钱已到位),但 30 GW 的全部投入使用取决于 OpenAI 自身需求增长。

财务可持续的置信度:低(20-40%)

如果 IPO 失败 + 营收增长放缓 + 大厂减少订单任何两个同时发生,OpenAI 可能进入资金危机。

对 NVIDIA、TSMC 的影响:

OpenAI 是 NVIDIA 最大客户之一,也是 TSMC 间接最大客户。OpenAI 一旦削减订单,NVIDIA 估值会迅速重估。

关键监测点:

- OpenAI Q4 2026 IPO 进展

- 月度营收增长率

- ChatGPT 付费用户数变化

- 与 Microsoft 续约情况(当前 Azure 合同 2030 年到期)

第三家:Anthropic — 路径最健康,盈利最快

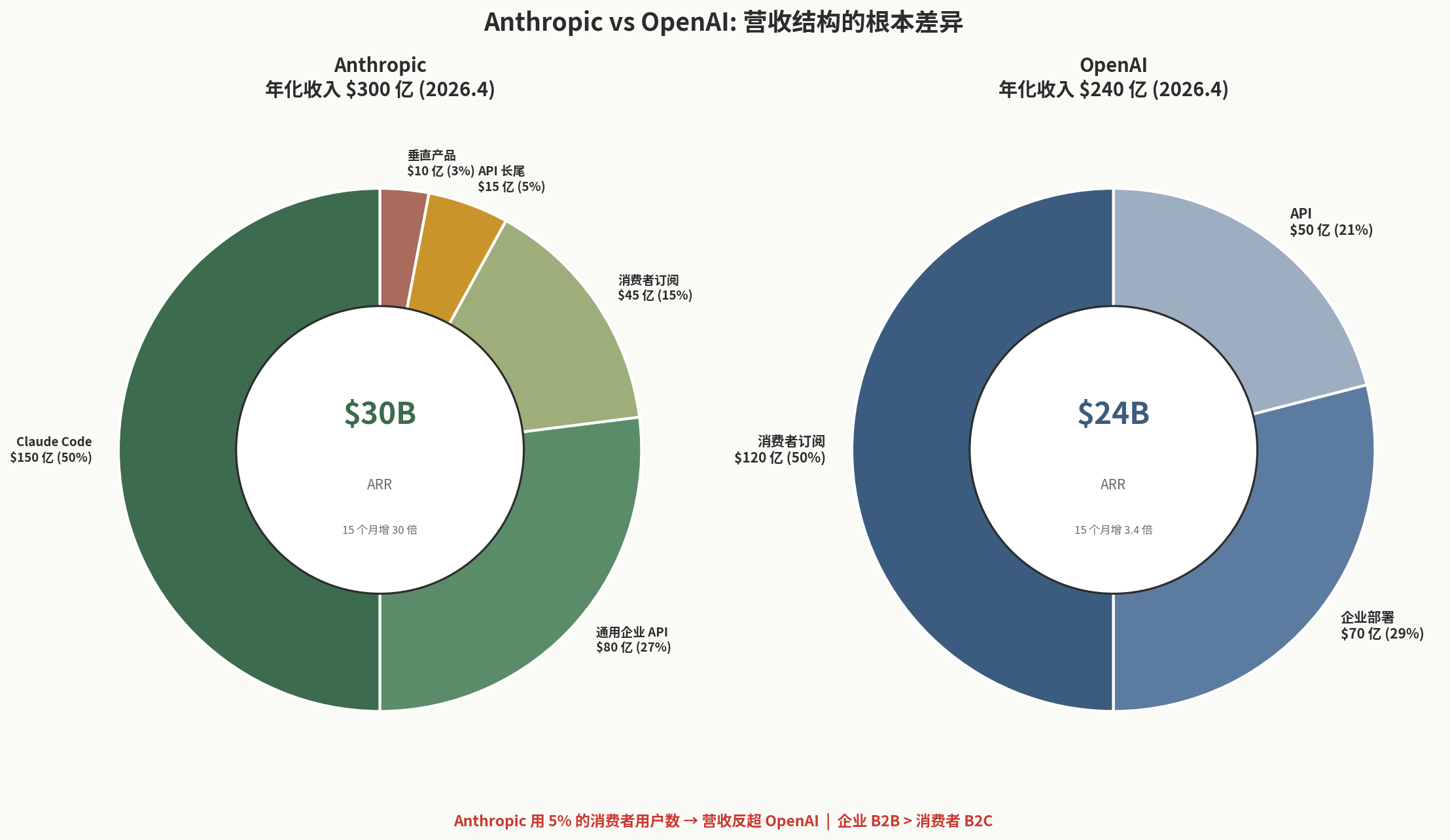

在深入数据之前,先看 Anthropic 与 OpenAI 的营收结构对比——这一张图揭示了 Anthropic 与 OpenAI 在商业模式上的根本差异:

Anthropic 用极小的消费者用户基数(5%),反而做到了更高的总营收。这是企业 B2B 收入价值远高于消费者 B2C 的最直接证据,也是后面”4 倍效率优势”得以成立的商业逻辑基础。

3.1 已披露的硬承诺

算力承诺:

- 5 GW Google TPU 算力(2026 年 10 月签订,覆盖到 2031 年)

- 5 GW Amazon Trainium 算力(持续到 2027 年)

- 合计 10 GW——除 OpenAI 外最大单一公司

- 与 Broadcom 合作设计 TPU 网络芯片(Trillium、Ironwood pods)

财务承诺与轨迹:

- 当前营收:300 亿美元(2026.4)—— 15 个月增长 30 倍

- 2027 年实现正自由现金流——比 OpenAI 快 3 年

- 2028 年累计现金流 170 亿美元

- 2028 年营收预期 700 亿美元

- 2030 年训练成本承诺:仅 300 亿美元/年(vs OpenAI 1250 亿美元/年)—— 4 倍效率差

3.2 营收结构分析

2026 年 4 月数据:

- 总 ARR:300 亿美元

- 来源构成:

- 企业 B2B(API + 订阅):80%

- 消费者订阅:5%

- 通过 AWS Bedrock / GCP Vertex 转售:15%

- 1000+ 家企业每年付费 100 万美元以上

- 财富 100 强中 70 家是客户

- 财富 10 强中 8 家是客户

Claude Code 单一产品:

- ARR 25 亿美元

- 6 个月从 0 到 10 亿——SaaS 历史上最快的爬坡

3.3 财务可行性:极强

与 OpenAI 的关键对比:

| 指标 | OpenAI | Anthropic | 差距 |

|---|---|---|---|

| 当前 ARR | 240 亿 | 300 亿 | Anthropic 已反超 |

| 2030 训练成本/年 | 1250 亿 | 300 亿 | OpenAI 4 倍 |

| 盈利时点 | 2030 | 2027 | Anthropic 早 3 年 |

| B2B 占比 | ~30% | ~80% | 收入质量差异巨大 |

| 2028 累计 cash flow | 巨亏 | +170 亿 | 完全不同的轨迹 |

Anthropic 4 倍训练效率优势:

如果 Anthropic 用 1/4 的训练成本达到与 OpenAI 相同的模型能力,这意味着 Anthropic 的单位经济模型完全碾压 OpenAI。

可能的原因:

- Constitutional AI 路线减少 RLHF 人工标注成本

- 训练数据更精炼

- 工程优化(计算效率、checkpoint 压缩等)

- 但具体技术细节未公开

这是 4 家公司中最值得关注的反差——也是最大的不确定性。如果 4 倍效率差是真的,AI 经济学会重写。

财务可行性置信度:高(70-80%)

3.4 估值轨迹(融资史)

| 时间 | 轮次 | 估值 |

|---|---|---|

| 2025.3 | Series E | 615 亿美元 |

| 2025.9 | Series F | 1830 亿美元 |

| 2026.2 | Series G | 3800 亿美元 |

| 2026.4 | 二级市场报价 | 8000 亿美元(被拒绝) |

| 2026 Q4 计划 | IPO | 募集 600 亿美元 |

估值 18 个月翻 13 倍——这本身就是一个值得警惕的信号(与 2000 年互联网泡沫的”非线性估值膨胀”相似)。

但 Anthropic 的营收增长(30 倍)超过估值增长(13 倍),所以 P/Sales 比率实际在改善。

3.5 核心风险

风险 1:市场天花板

- B2B 收入价值高但用户基数小

- 没有 OpenAI 的 9 亿消费者基础

- 长期看,Anthropic 的增长上限可能低于 OpenAI

风险 2:依赖 Google + AWS

- 算力依赖 Google TPU + AWS Trainium

- 如果两家中任一家政策变化,Anthropic 受冲击

- Google 持有 Anthropic 14% 股权——既是优势也是风险

风险 3:技术路线

- 4 倍训练效率差有可能不可持续

- 如果 OpenAI 也优化训练效率,差距会缩小

- 长期模型能力差距取决于人才和数据

风险 4:监管与责任

- Public Benefit Corporation 结构

- 法律上要求平衡利润与安全

- 上市后这可能限制纯商业决策

风险 5:4 倍效率差未必能验证

- 这个数字来自 Anthropic 给投资人的沟通

- 没有审计验证

- 实际情况可能偏离

3.6 置信度评估

承诺兑现的置信度:高(70-85%)

Anthropic 的承诺规模适中,财务路径清晰,团队执行力强。

4 倍效率优势的置信度:中(50-65%)

这是关键变量,但不能完全依赖未审计的内部数据。

对产业链的影响:

- 直接利好 Google TPU + Broadcom(合作)+ AWS Trainium

- 间接弱化 NVIDIA(Anthropic 训练负载向 TPU 转移)

- 如果 Anthropic 上市估值 1 万亿美元,会重塑 AI 公司估值锚

关键监测点:

- 2026 Q4 IPO 进展

- 月度营收增长率

- Claude 系列模型能力(与 GPT-5 系列对比)

- 4 倍效率差是否在公开报告中验证

第四家:Google — 唯一全栈玩家

4.1 已披露的硬承诺

资本开支:

- 2025 年:约 750 亿美元

- 2026 年:约 1100 亿美元

- 2027 年指引:“显著高于 2026”(CFO 原话)

- 与 Anthropic 签订 400 亿美元投资(5 GW 算力到 2031 年)

TPU 联盟战略:

- TPU v7(Ironwood)已大规模部署

- 联手 Broadcom 设计自研芯片

- Anthropic 是 TPU 标杆客户,验证了路线

- 目标:让 TPU 成为 NVIDIA 之外的”事实标准”

已兑现的业绩:

- 2026 Q1 Cloud 收入 +63%(有史以来最快增速)

- Forward PE 22x,大厂中最便宜

- AI Search、Gemini API 已大规模兑现

- AI Overview 已部署到 Google 搜索

4.2 营收结构

2026 年估算:

| 业务 | 收入 | 占比 | 增速 |

|---|---|---|---|

| 搜索广告 | ~2200 亿 | 56% | +18-22% |

| YouTube | ~600 亿 | 15% | +12-15% |

| Cloud | ~600 亿 | 15% | +60% |

| 其他(含 AI、硬件等) | ~520 亿 | 13% | +25% |

| 合计 | ~3920 亿 | 100% | +25% |

关键观察:

- 搜索广告仍是基本盘(56%)

- Cloud 增速最快(+60%),但占比仅 15%

- AI 业务嵌入到搜索 + Cloud 中,不单独披露

4.3 财务可行性:极强

当前财务状态:

- 营收约 3920 亿美元(2026 年估算)

- 净利约 1200 亿美元

- 自由现金流约 1000 亿美元/年

- 净现金 1500+ 亿美元

- 市值约 4.3 万亿美元

Forward PE 22x——大厂中最便宜

资金充裕度极高:

- 1100 亿美元 capex 仅占自由现金流的 110%

- 完全不影响分红和回购

- 可以持续高强度投入而不影响股东回报

财务可行性置信度:极高

4.4 核心风险

风险 1:搜索广告基本盘被颠覆

- ChatGPT 等 AI 搜索可能蚕食 Google 搜索市场

- 但 2026 Q1 数据显示 Google 搜索仍在增长

- AI Overview 功能让 Google 在 AI 搜索领域反击成功

实际威胁评估:

- 2024-2025 年市场担心搜索被颠覆

- 2026 年实际数据:Google 搜索市场份额仍约 92%

- ChatGPT 的搜索使用尚未对 Google 形成直接替代

- 风险存在但不如想象中急迫

风险 2:监管反垄断

- 美国司法部反垄断诉讼(已判定 Google 在搜索市场垄断)

- 可能被强制剥离 Chrome、AdTech 等业务

- 这是真实存在的尾部风险

风险 3:TPU 战略受挫

- TPU 高度依赖 Broadcom 设计

- 如果 Broadcom 与其他客户(OpenAI Titan、Meta MTIA)合作冲突

- TPU 的成本优势可能减弱

风险 4:AI 推动 Cloud 但增速难持续

- 2026 Q1 Cloud +63% 是历史最快

- 这种增速通常持续 4-6 个季度后放缓

- 一旦放缓,市场可能重估 Google AI 故事

4.5 置信度评估

承诺兑现的置信度:极高(85-90%)

Google 资金充裕、技术堆栈完整、客户基础稳固。承诺规模相对适中,兑现压力小。

估值消化的置信度:中-高(60-70%)

Forward PE 22x 已经反映了”温和乐观”的预期。如果 Cloud 增速从 63% 下滑到 30%,估值可能停滞。

对产业链的影响:

- Google 是 Broadcom 最大客户

- TPU 战略削弱 NVIDIA 的话语权

- AI Cloud 收入分流 Microsoft Azure

关键监测点:

- Cloud 季度收入增速(从 63% 是否能维持)

- AI Overview 对搜索查询的影响(CTR、广告收入)

- 反垄断诉讼裁决进展

- TPU 市场份额(vs NVIDIA)

第五部分:四家公司的承诺对比与综合判断

5.1 综合对比表

| 维度 | NVIDIA | OpenAI | Anthropic | |

|---|---|---|---|---|

| 财务健康度 | 极强(已盈利) | 极差(连亏) | 强(27 年盈利) | 极强 |

| 路线图确定性 | 极高 | 中 | 中-高 | 高 |

| 算力规模承诺 | 供应方 | 30 GW (2030) | 10 GW (2030+) | 自有数据中心 |

| 2030 营收预期 | 持续增长 | 2800 亿 | 700 亿+ | 持续增长 |

| 核心风险 | 大客户削减订单 | 资金链断裂 | 市场天花板 | 搜索被替代 |

| 核心机会 | AI 算力垄断 | 消费者龙头 | 企业 B2B 龙头 | 全栈 + Cloud |

| 可投资性 | 公开市场 PE 24x | 即将 IPO | 即将 IPO | 公开市场 PE 22x |

| 本文置信度评估 | 兑现 80% / 估值 60% | 兑现 30-50% | 兑现 70-85% | 兑现 85-90% |

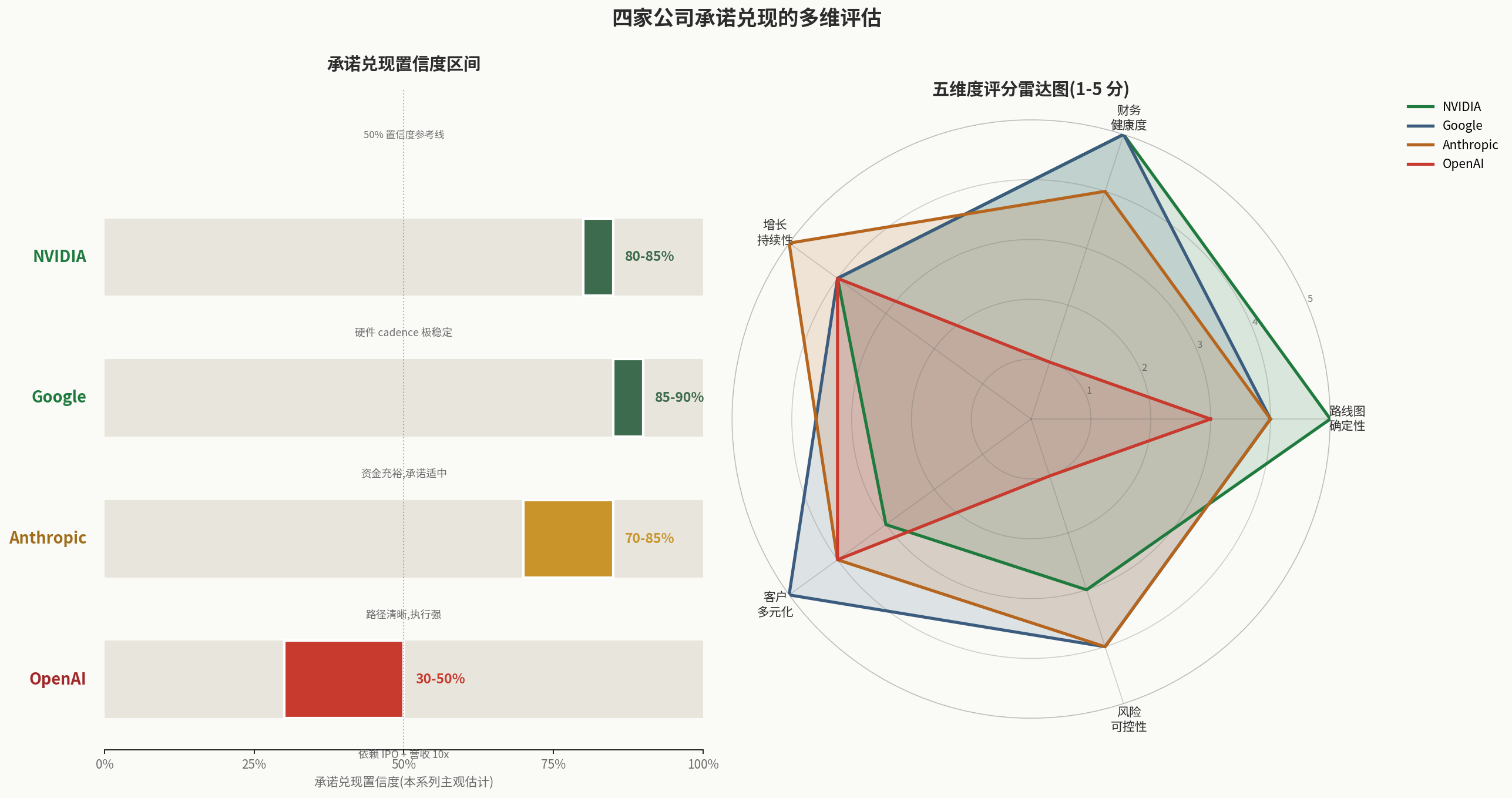

四家公司的承诺兑现的置信度区间,可视化如下:

左侧条形图显示:NVIDIA 80-85%、Google 85-90%、Anthropic 70-85% 都在 50% 置信线以上,唯独 OpenAI 30-50% 跨过 50% 线。右侧雷达图显示 OpenAI 在”财务健康度”和”风险可控性”两个维度严重落后,这是其低置信度的根本原因——也呼应了开头的财务对比图。

5.2 几个反常识的判断

判断 1:OpenAI 是这条链上最大的风险点

很多投资者把 OpenAI 视为”AI 龙头”,认为它的成功是确定的。

但深入看:

- 1.4 万亿美元承诺超过 CEO 公开承认的承受能力

- B2B 市场已被 Anthropic 反超

- 消费者增长放缓

- 财务路径需要 IPO 顺利 + 营收 10x 增长同时实现

OpenAI 一旦减少 GPU 订单,会传导到 NVIDIA、TSMC、整个产业链。这是为什么 NVIDIA 的核心仓位上限不应该太高——它的估值与 OpenAI 兑现高度相关。

判断 2:Anthropic 的 4 倍效率优势如果兑现,会重塑 AI 经济学

如果 Anthropic 真的能用 OpenAI 1/4 的训练成本达到相同模型能力:

- Anthropic 的单位经济碾压 OpenAI

- 整个 AI 行业的资本开支需求可能下修

- NVIDIA 的”GPU 不可替代”叙事会松动

这是 2027-2028 年最值得观察的变量。

判断 3:Google 是被低估的全栈赢家

市场对 Google 的故事是”被 ChatGPT 颠覆的搜索公司”。

但实际上:

- 搜索基本盘没被颠覆(市场份额 92%)

- Cloud 加速增长(+63%)

- TPU 联盟形成(Anthropic + Broadcom)

- Forward PE 22x 是大厂最便宜的

Google 在 AI 链上的实际位置可能比市场认知好得多。

判断 4:NVIDIA 路线图最确定但增长依赖客户兑现

NVIDIA 的硬件 cadence 是确定的,但收入和利润是否能持续高增长,取决于客户是否兑现资本开支承诺。

如果 Anthropic 4 倍效率优势成立 → 行业整体 GPU 需求下修 如果 OpenAI 资金链断裂 → NVIDIA 第二大客户(按算力)暂停采购 如果 Google TPU 替代加速 → NVIDIA 在 hyperscaler 市场份额下降

这三个风险任一发生,NVIDIA 都会承压。

5.3 监测仪表盘

如果你想跟踪这四家公司的实际兑现度,应该建立一个仪表盘:

NVIDIA:

- Q1 FY27 财报(2026.5.20)

- 数据中心收入增速

- 大客户披露的 capex 计划

OpenAI:

- 月度营收增速

- IPO 进展(Goldman Sachs / JPMorgan / Morgan Stanley 角色变化)

- ChatGPT 付费用户数

- Sam Altman 公开表态变化

Anthropic:

- 季度营收数据(如 Sacra、The Information 报道)

- 财富 500 强客户增长

- 4 倍效率差的实际证据

- 2026 Q4 IPO 进展

Google:

- Cloud 季度收入增速

- AI Overview 对搜索货币化的影响

- TPU 市场份额(vs NVIDIA)

- 反垄断诉讼进展

第六部分:本文的局限

6.1 数据局限

- OpenAI、Anthropic 是私有公司,财务数据多来自第三方估算(Sacra、HSBC、PitchBook)

- “1.4 万亿美元承诺”、“4 倍效率优势”等数字来自公司内部沟通,未经审计

- Google 不单独披露 AI 收入,需要从 Cloud 和搜索收入中估算

6.2 方法论局限

- 把”四家公司”作为分析单位,可能忽略其他重要玩家(Meta、Microsoft、字节、阿里)

- 置信度评分(30-90%)是主观判断,没有严格的概率推导

- 风险分析无法穷举(黑天鹅事件本质上不可预测)

6.3 时间局限

- 数据截至 2026 年 5 月

- 2026 年 5 月 20 日 NVIDIA 财报后部分判断需要更新

- Anthropic 如果 Q4 上市,估值数据会显著变化

结语:留给读者的判断

这篇文章不告诉你”该买哪一家”。

但它清晰地展示了:

- 四家公司的真实承诺与财务可行性差异巨大——市场认知存在系统性偏差

- OpenAI 是最大β但也是最大风险点——它的兑现度决定整个产业链

- Anthropic 是被低估的健康标的——但仅在 IPO 后才能直接投资

- Google 性价比最高但需要 Cloud 增速持续——基本面比市场认知好

- NVIDIA 是最确定的硬件赢家但估值取决于客户兑现——不是”无脑买入”

真正的投资判断需要你自己做:

- 你对 OpenAI 兑现度的概率估计是多少?

- 你对 Anthropic 4 倍效率差的可信度如何评估?

- 你对 Google 的反垄断风险定价如何?

- 你对 NVIDIA 的客户集中度风险如何接受?

这四个问题没有”标准答案”。每个严肃的投资者都应该有自己的答案,并且根据答案调整配置。

具体的估值分析和配置建议,留到第 5 篇综合讨论。

系列其他文章

数据截至 2026 年 5 月 7 日。本文不构成投资建议。所有置信度估计均为作者主观判断。

评论

登录后发表评论

还没有评论,来留下第一条吧