AI 价值兑现的真相:一份审慎的现状盘点

数据截至 2026 年 5 月。本文不给出 AI 是泡沫还是真趋势的二元判断,而是分领域、分层级地展示当前已被验证的、未被验证的、和处于灰色地带的真实经济价值。

这是 AI 投资思考系列第 1 篇。本系列共 5 篇,相互独立但彼此引用。本文是逻辑起点——确定 β 假设是否成立。

引子:为什么这是一个值得严肃对待的问题

打开任何一份卖方研报,关于 AI 的判断分两派:

- 乐观派:AI 是工业革命级别的变革,未来 10 年创造 10-20 万亿美元价值

- 谨慎派:当前资本开支与真实收入比例 13:1,与 2000 年电信泡沫高度相似,警惕系统性风险

这两个判断有一个共同的问题:它们都站在过度抽象的层面,用 “AI” 这个笼统的概念覆盖了太多差异极大的子领域。

真实的情况更复杂:

- AI 编程已经达到 LTV/CAC > 3、用户留存 > 80% 的成熟 SaaS 标准

- AI 改造法律在合同审阅、检索环节有真实付费,但律师事务所的核心业务(出庭、交易撮合、关系网络)几乎不受 AI 影响

- AI 改造医疗行政部分(病历整理、保险理赔)已大量替代人力,临床部分(诊断、手术辅助)仍处于试点

- AI 改造制造业在数字孪生、预测性维护有局部成功,但物理世界的瓶颈(材料、能源、人力)使整体变革缓慢

用统一的态度看待 “AI” 是错误的,必须分领域、分阶段、分付费方判断。

本文的目标不是回答 “AI 是不是泡沫”,而是给出一份现状盘点:

- 当前已被现金流验证的 AI 价值有多大?

- 这些价值集中在哪些领域?

- 哪些被宣称的价值还没有真实兑现?

- 投入与产出的比例与历史可比时期相比处于什么位置?

第一部分:可量化的 AI 收入规模

1.1 模型层(API + 订阅服务)

这是 AI 价值最容易追踪的部分,因为模型公司直接向终端用户收费。

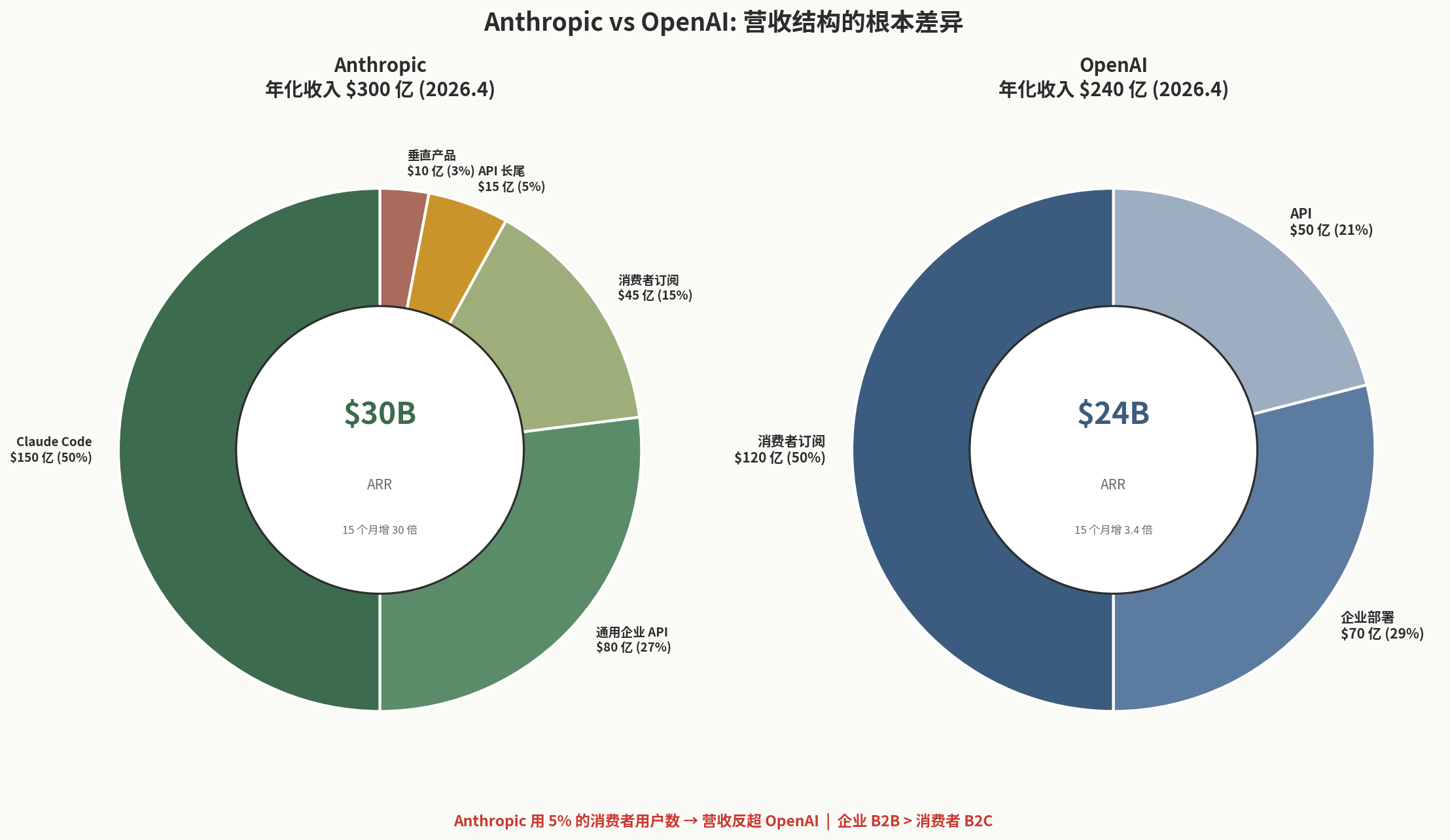

OpenAI(截至 2026 年 4 月):

- 年化收入约 240 亿美元

- 来源构成:消费者订阅约 50%(ChatGPT Plus、Pro 套餐),企业部署约 29%,API 约 21%

- 9 亿+ 周活跃用户(ChatGPT)

- 投资人沟通中提到 2026 年全年预期 290 亿美元

Anthropic(截至 2026 年 4 月):

- 年化收入约 300 亿美元(已超越 OpenAI)

- 15 个月增长约 30 倍(2025 年初仅约 10 亿美元)

- 80% 来自企业 B2B 客户

- 1000+ 家企业每年付费 100 万美元以上(半年内翻倍)

Google Gemini API(保守估计):

- 不单独披露,包含在 Google Cloud AI 收入中

- Google Cloud 整体年化收入约 600 亿美元,AI 相关部分约 40%

- 估算 Gemini 直接 API 收入约 50-80 亿美元

其他:

- Meta 不直接售卖 AI 模型,AI 提升广告 ROI 但未单独计量

- 中国大陆模型公司(智谱、月之暗面、MiniMax 等)合计年化收入约 80-150 亿元(10-20 亿美元),数据较粗略

- 阿里通义 / 腾讯混元 / 字节豆包属于内部赋能业务,不直接计入模型层收入

模型层合计估算:

- OpenAI 240 + Anthropic 300 + Google 50-80 + 其他 30-50 = 620-670 亿美元

- 这是 2026 年中可被严格验证的 AI 模型层收入

上图展示了一个反直觉的事实:Anthropic 用 5% 的消费者用户数,做到了比 OpenAI 高 1.25 倍的营收——这印证了”B2B 收入价值远高于 B2C”的判断。

1.2 应用层(基于 AI 模型构建的产品)

更难追踪,因为很多 AI 应用并不以 “AI 公司” 自居。

已确认的 AI 收入构成:

| 类型 | 代表公司 | 年化收入估算 | 备注 |

|---|---|---|---|

| AI 编程工具 | Cursor、Windsurf、GitHub Copilot | 约 35 亿美元 | Copilot 占多数 |

| AI 客服 | Intercom Fin、Decagon | 约 20 亿美元 | 大量内嵌于现有客服平台 |

| AI 数据分析 | Hex、Mode、内嵌于 Snowflake / Databricks | 难以剥离 | 估算 30-50 亿美元 |

| AI 网络安全 | CrowdStrike Charlotte AI、Wiz | 约 15 亿美元 | 相对较小 |

| AI 法律 | Harvey、CaseText | 约 5-8 亿美元 | 增长快但基数小 |

| AI 销售 | Outreach、Gong、Clari | 约 25 亿美元 | 多为现有产品的 AI 升级 |

| 其他长尾 | 各类垂直 AI SaaS | 约 30-50 亿美元 | 高度分散 |

应用层合计估算:约 160-220 亿美元

1.3 总规模与对比

2026 年 AI 真实可量化收入:模型层 620-670 + 应用层 160-220 = 约 800-900 亿美元

放在更大的图景中:

| 类别 | 2026 年规模 | 备注 |

|---|---|---|

| AI 真实收入(本文估算) | 800-900 亿美元 | 可严格验证部分 |

| 全球软件市场 | 约 6800 亿美元 | Gartner 数据 |

| 全球云计算市场 | 约 6500 亿美元 | Synergy Research |

| 全球半导体市场 | 约 6300 亿美元 | SIA |

| 全球互联网广告市场 | 约 8000 亿美元 | eMarketer |

AI 真实收入相当于:

- 软件市场的 12-13%

- 互联网广告市场的 10-11%

这个比例比 2025 年中(约 6-9%)有显著提升,说明 AI 真实价值正在快速兑现。

但同时也意味着:AI 远未达到 “颠覆软件行业” 的规模——它目前更像是软件行业的一个高速增长子领域。

第二部分:领域层级的真实兑现度

笼统的 “800-900 亿美元” 掩盖了一个关键事实:AI 价值高度集中在少数领域。下面按照 “已被验证程度” 逐一拆解。

2.1 第一梯队:已被严格验证的 AI 真趋势

这些领域同时满足以下条件:

- LTV/CAC > 3

- 毛利率 > 65%

- 用户 30 天留存 > 50%

- 年增长率 > 80%

- 企业付费 > 80% 的占比,而非 VC 烧钱

软件开发(AI Coding)

代表产品:Claude Code、Cursor、GitHub Copilot

- Claude Code 单一产品 ARR 约 25 亿美元(2026.2 数据)

- Cursor ARR 估计约 8-10 亿美元

- GitHub Copilot 付费用户超 200 万,ARR 估计 4-6 亿美元

为什么这是最强的真趋势:

- 程序员生产力提升可量化(单元测试覆盖率、PR 通过率、bug 密度)

- 企业愿意付费,因为单个程序员年薪 15-25 万美元,AI 工具年付 1000-3000 美元的 ROI 极其明显

- 用户留存极高(GitHub Copilot 付费用户年留存 > 80%)

- 没有政府补贴,没有 VC 烧钱,纯第三方付费

值得反思的边界条件:

- 替代的是 “一部分初级程序员的工作”,不是 “程序员” 本身

- 长期看,编程岗位结构会变化,但总规模不一定缩小

- 如果模型能力提升放缓,竞争会从 “能力” 转向 “用户体验和集成”

客户服务(AI Customer Support)

代表产品:Intercom Fin、Decagon、Sierra

- 头部产品 ARR 增长率 > 200%

- 替代了大量一线客服人力(特别是英语市场的离岸外包)

- 单 ticket 成本从 $5-10(人工)降至 $0.3-0.8(AI)

真实兑现的证据:

- Klarna 公开披露 AI 替代了 700 个客服岗位的工作量

- Intercom 公开数据显示 Fin 解决率达到 50-70%

- 大量企业 SaaS 客户从 “人工客服 + AI 辅助” 切换到 “AI 客服 + 人工兜底”

反思边界:

- 高情感价值的客服(医疗、法律咨询)AI 难以替代

- 中文市场的兑现速度明显慢于英文市场(语料、文化、监管)

通用 AI 助手(消费者)

代表产品:ChatGPT、Claude、Gemini、Perplexity

- ChatGPT 9 亿+ 周活

- 付费转化率约 5-7%

- 月度续费率约 70-75%

真实兑现的证据:

- 用户愿意为 ChatGPT Plus 付 20 美元/月,且续费稳定

- Anthropic Claude 付费用户量虽小(百万量级),但人均 ARPU 高(企业为主)

- 这是唯一一个由消费者直接付费验证的 AI 大类

反思边界:

- 消费者 AI 工具的天花板是 “取代搜索”,但这需要击败 Google

- 当前 90%+ 的搜索流量仍在 Google

- 消费者付费意愿增长缓慢(5-7% 转化率多年没有显著提升)

2.2 第二梯队:部分兑现,有清晰天花板

AI 改造法律

- Harvey、CaseText 等服务大型律所

- 真实付费来自合同审阅、案例检索、文书初稿

- 估算 5-8 亿美元 ARR

为什么是 “部分兑现”:

- ✓ 律所确实付费,付费意愿强(律师小时费率 $400-1500,AI 工具年付 $5K-50K 极便宜)

- ✓ 替代的是初级律师的 “机械性工作”

- ✗ 天花板低:律师的核心价值在出庭、谈判、关系网络,不在文书工作

- ✗ 全球法律服务市场约 8000 亿美元,AI 能渗透的是其中文书初稿环节,估算上限 200-400 亿美元

理性预期:5 年内 ARR 达到 50-100 亿美元,到顶。

AI 改造医疗(行政侧)

- 病历整理、保险理赔、医疗编码、转录服务

- 代表公司:Abridge、DeepScribe、Augmedix

- 估算 ARR 8-15 亿美元

为什么是 “部分兑现”:

- ✓ 美国医疗系统极度依赖文书工作(医生 30-50% 时间在写病历)

- ✓ HIPAA 合规已通过验证

- ✓ 大型医院系统签订年合同

- ✗ 临床决策(诊断、用药)仍处于辅助阶段,监管极严

- ✗ 中国医疗市场结构差异大,可移植性弱

销售辅助(AI Sales)

- Outreach、Gong、Clari、Salesforce Einstein

- ARR 总和约 25 亿美元

为什么是 “部分兑现”:

- ✓ 邮件个性化、通话分析、会议总结都已成熟

- ✓ B2B 销售周期长,AI 提供的 “洞察” 有真实价值

- ✗ 销售的核心是 “建立信任”,AI 无法直接建立信任

- ✗ 顶级销售人员的不可替代性极强(关系、判断、临场反应)

2.3 第三梯队:早期试点,未形成可观收入

AI 改造制造业

- 数字孪生、预测性维护、质检

- 估算真实 ARR < 5 亿美元(剔除概念验证项目)

为什么尚未真兑现:

- 工业场景的数据壁垒(每个工厂的 SOP 不同)

- 物理世界的 “长尾问题”(一万种异常情况,每种发生频率极低)

- 改造成本高(工厂停工成本远超软件付费意愿)

- 大多数报道的 “AI 工厂” 还是 Demo 级别

值得关注的细分:富士康在中国大陆的 “灯塔工厂” 项目有真实数据支撑,但其他多为宣传。

AI 改造教育

- AI 家教、个性化学习、AI 阅卷

- 估算真实 ARR < 10 亿美元

为什么尚未真兑现:

- 学习的核心障碍不是 “知识获取”(教材、视频已经免费),而是 “学习动机”

- AI 无法解决动机问题

- 中国 K12 受双减政策严重影响

- 美国市场分散,缺乏头部产品

AI 改造金融

- 高频交易、风控、客服已大量使用

- 但这部分被现有金融科技公司内化,不形成 “AI SaaS 收入”

AI 改造零售

- 推荐系统、动态定价、聊天机器人

- 也是被电商平台内化,不外溢成 SaaS 收入

2.4 数据可视化:AI 价值的真实分布

上图是这一节的可视化总结。文字版强度梯度如下,方便引用:

强度梯度(从最强到最弱)

████████████████ AI 编程 ARR 约 35-40 亿美元

██████████████ AI 客服 ARR 约 20-25 亿美元

████████████ 消费者 AI 助手 ARR 约 200+ 亿美元(含 ChatGPT/Claude 主营)

██████████ AI 数据分析 ARR 约 30-50 亿美元

████████ AI 销售 ARR 约 25 亿美元

██████ AI 网络安全 ARR 约 15 亿美元

████ AI 法律 ARR 约 5-8 亿美元

███ AI 医疗(行政) ARR 约 8-15 亿美元

██ AI 制造业 ARR 约 < 5 亿美元

██ AI 教育 ARR 约 < 10 亿美元

█ AI 房地产/农业等 ARR 接近零核心观察:

- 排名前 5 的领域占总 AI 收入的约 80%

- 大量被宣传的 “AI 改造 X 行业” 实际收入接近零

- 这意味着AI 投资的 β 假设需要按领域分别评估,不能用统一态度

第三部分:97% vs 29% 悖论

3.1 矛盾的两组数据

有利数据(来自 BCG 2026 年初的全球 AI 调研,2400 名高管):

- 97% 的高管表示 “AI 让我个人受益”

- 90% 的高管 “每周至少使用 AI 一次”

- 75% 的高管 “将 AI 列为公司前三战略”

不利数据(来自 MIT Sloan + BCG 联合调研,2025 年底):

- 仅 29% 的企业说 “AI 给组织带来显著 ROI”

- 仅 11% 的企业说 “AI 全面整合到核心流程”

- 53% 的 AI 项目处于 “试点未扩展” 状态

3.2 矛盾的真实原因

原因 1:个人生产力 ≠ 企业经济价值

- 个人节省的时间,要么被填满成更多低价值工作,要么被员工自己消费(休闲、聊天)

- 真正的企业 ROI 来自 “减少 headcount” 或 “扩大产能”,但 AI 的实际部署很少触及这两点

- 大多数企业把 AI 当成 “福利” 而非 “工具”——给员工用,但不调整工作流程

原因 2:超级用户效应

- 在企业内部,AI 用得最好的 “超级用户” 占总员工 5-10%

- 这些人生产力提升 30-50%

- 但平均下来,全公司层面的提升只有 5-8%

- 顶层(高管)感觉 AI 极有用,因为高管自己就是超级用户

原因 3:流程债务

- 企业流程是几十年沉淀出来的,围绕 “人类处理速度” 设计

- AI 加入后,瓶颈往往不是 AI 本身,而是上下游流程没有跟上

- 例如:AI 写出报告很快,但审批流程仍需要 5 天

- 真正释放 AI 价值需要重新设计流程,这通常需要 2-3 年

原因 4:数据治理

- 企业的数据散落在 Excel、Email、邮件、ERP、CRM

- AI 想要发挥效能需要数据整合

- 大多数企业的 “AI 项目” 实际上 70% 时间在做数据清洗

- 这部分价值很大,但归属到 “数据治理” 项目,不算 “AI ROI”

3.3 这意味着什么

对投资者的启示:

- 如果 AI 价值需要 “企业重新设计流程” 才能释放,那么这是 5-10 年的渐进过程,不是 2-3 年的革命

- 真正受益的可能不是 “AI 提供商”,而是 “帮助企业重新设计流程的咨询公司”(埃森哲、Deloitte 当前 AI 咨询业务增速 > 50%)

- 也可能是 “具备完整 AI 工作流的产品”(一站式解决方案,而非纯 AI API)

对 AI 公司的启示:

- 仅卖 “AI 能力” 的公司天花板有限

- 卖 “AI + 工作流再造” 的公司空间更大

- 这正是 Anthropic 的 Claude Code 远超过 OpenAI ChatGPT 转化率的根本原因——它不只是 AI,而是 “开发者工作流的重建”

第四部分:资本开支 vs 真实收入的比例

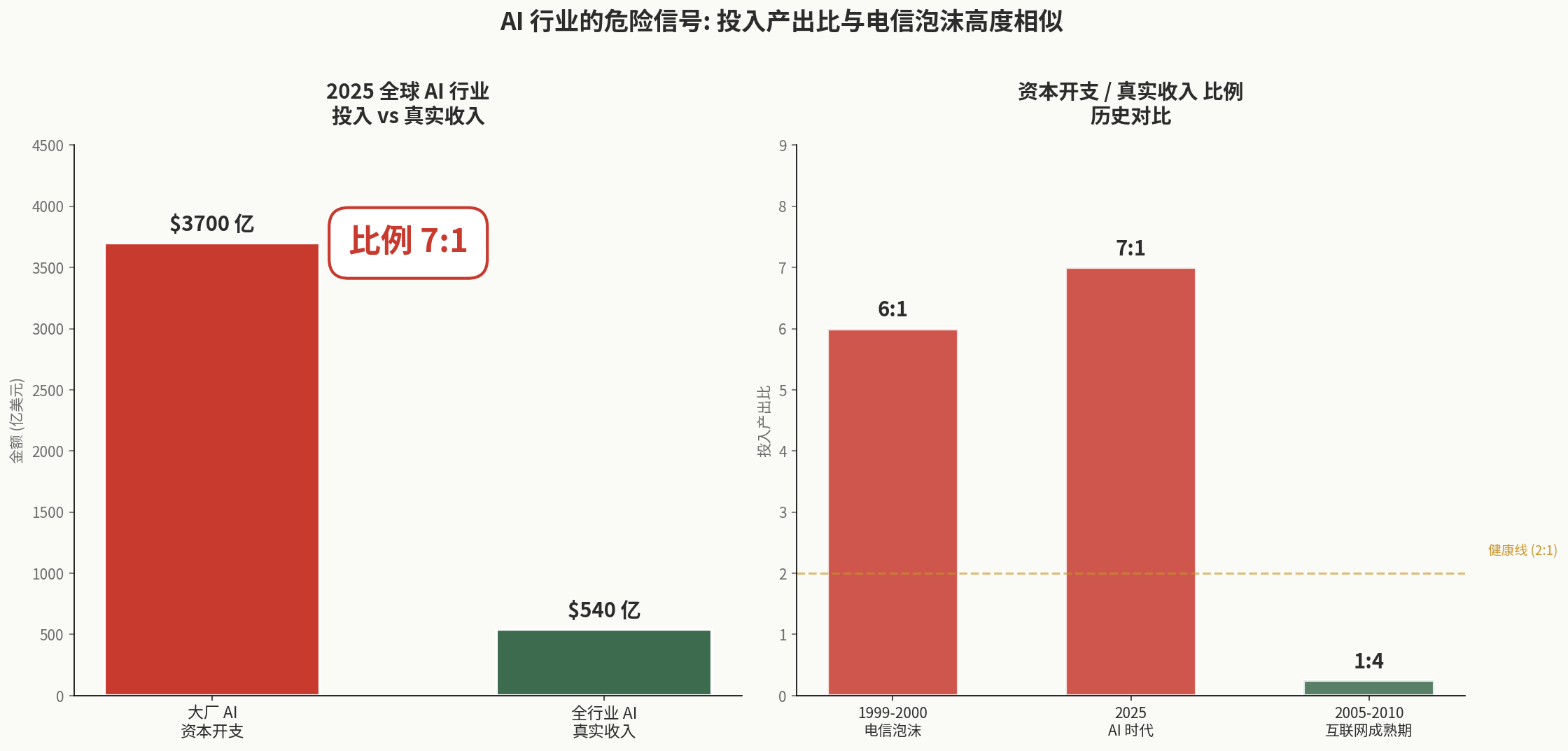

4.1 数字本身

2025 年:

- 全球大厂 AI 资本开支:约 3700 亿美元

- 全球 AI 真实收入(含本文第一部分的所有量化):约 540 亿美元

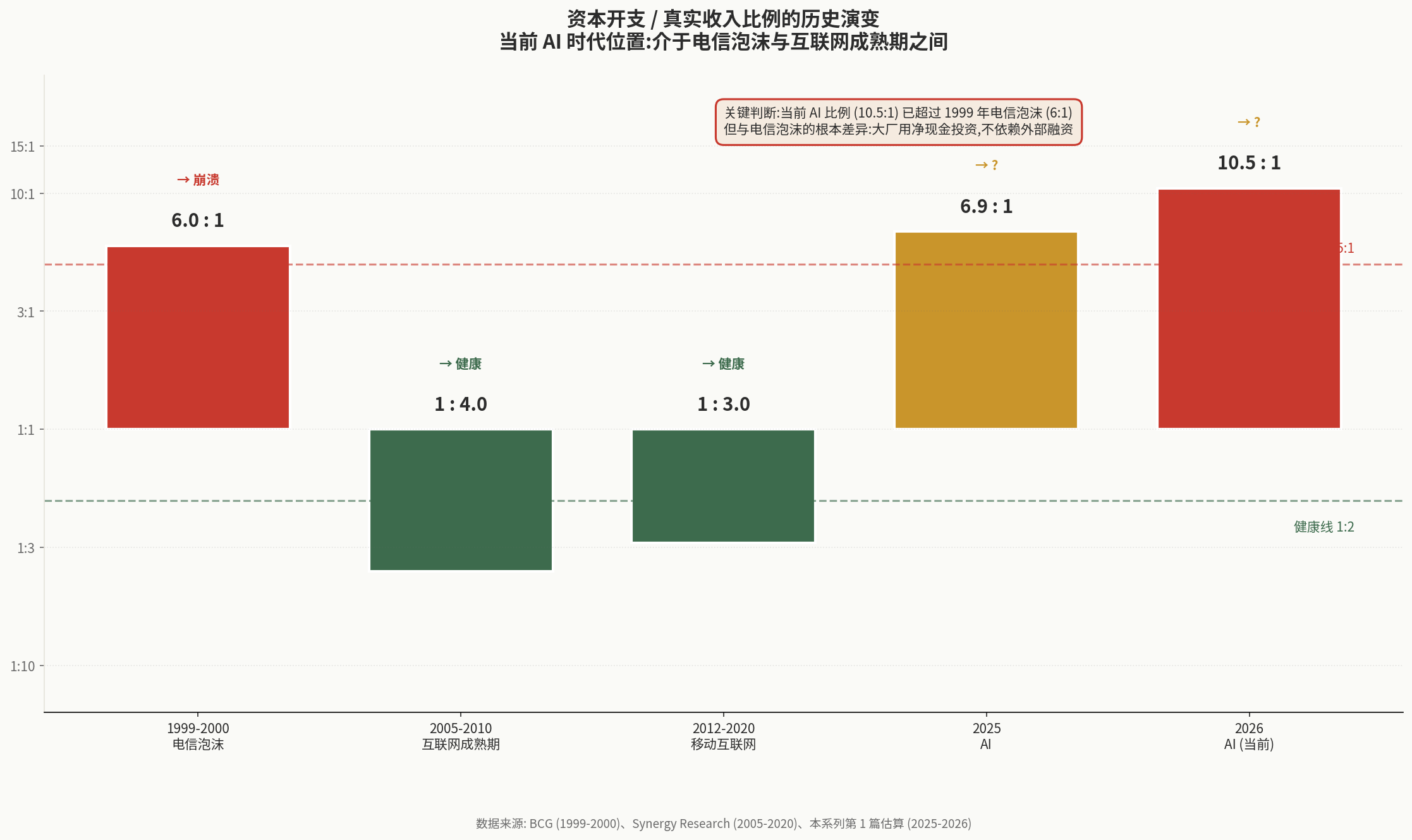

- 比例 6.9 : 1

2026 年(最新指引):

- 美国四大(Microsoft + Meta + Google + Amazon)资本开支合计约 7250 亿美元(同比 +77%)

- 加上中国大陆约 4500 亿元、欧洲约 800 亿美元、其他约 500 亿美元

- 全球大厂 AI 资本开支约 9000-9500 亿美元

- 全球 AI 真实收入估算 800-900 亿美元

- 比例约 10.5 : 1

比例在恶化中——不是改善。

4.2 历史可比时期

1999-2000 电信泡沫:

- 全球电信资本开支峰值约 1200 亿美元/年

- 同期互联网真实收入约 200 亿美元/年

- 比例 6 : 1

- 结果:2001 年崩溃,比例迅速回落到 1.5:1,大量公司倒闭

2005-2010 互联网成熟期:

- 全球互联网相关资本开支约 600 亿美元/年

- 互联网真实收入约 2500 亿美元/年

- 比例 1 : 4

- 结果:稳健增长,估值倍数缓慢扩张

2012-2020 移动互联网:

- 智能手机产业链 + 4G 基础设施投入约 8000-10000 亿美元(累计)

- 移动互联网累计创造收入约 30000 亿美元

- 比例 1 : 3

- 结果:诞生了 Apple、腾讯、阿里、Meta 等市值万亿级别的公司

当前 AI 时代(2025-2026):

- 比例 6.9 : 1(2025)→ 10.5 : 1(2026)

- 与电信泡沫前夜高度相似

上图把当前 AI 时代放在历史坐标系中:1999 电信泡沫 6:1 → 崩溃,2010 互联网 1:4 → 健康,2020 移动互联网 1:3 → 健康。当前 AI 比例 10.5:1 已超过 1999 电信泡沫水平。但与电信泡沫有几个关键差异(见下节)。

4.3 但与电信泡沫有几个关键差异

不同点 1:投入方的财务健康度

- 1999 年:电信公司大量加杠杆(Worldcom 债务/EBITDA > 10x)

- 2026 年:Microsoft、Google、Meta 都是净现金状态,自由现金流 > 1000 亿美元/年

- 大厂用自有现金流投资,不依赖外部融资——这是与电信泡沫的根本性差异

不同点 2:终端用户付费的真实性

- 1999 年:B2B 电商网站融资数十亿美元,但终端 GMV 仅 1090 亿美元

- 2026 年:OpenAI + Anthropic 合计 540 亿美元 ARR 主要来自终端付费

- 终端付费现金流是真实的

不同点 3:技术成熟度

- 1999 年:互联网技术还在成熟(拨号上网、低带宽、低渗透率)

- 2026 年:AI 模型已经达到 “对很多任务可用” 的成熟度

- 不是技术不成熟问题,是商业化模式没跟上问题

不同点 4:地缘政治与监管

- 1999 年:全球化加速,监管宽松

- 2026 年:中美科技脱钩、欧盟 AI Act、各国数据本地化

- 政策不确定性更高

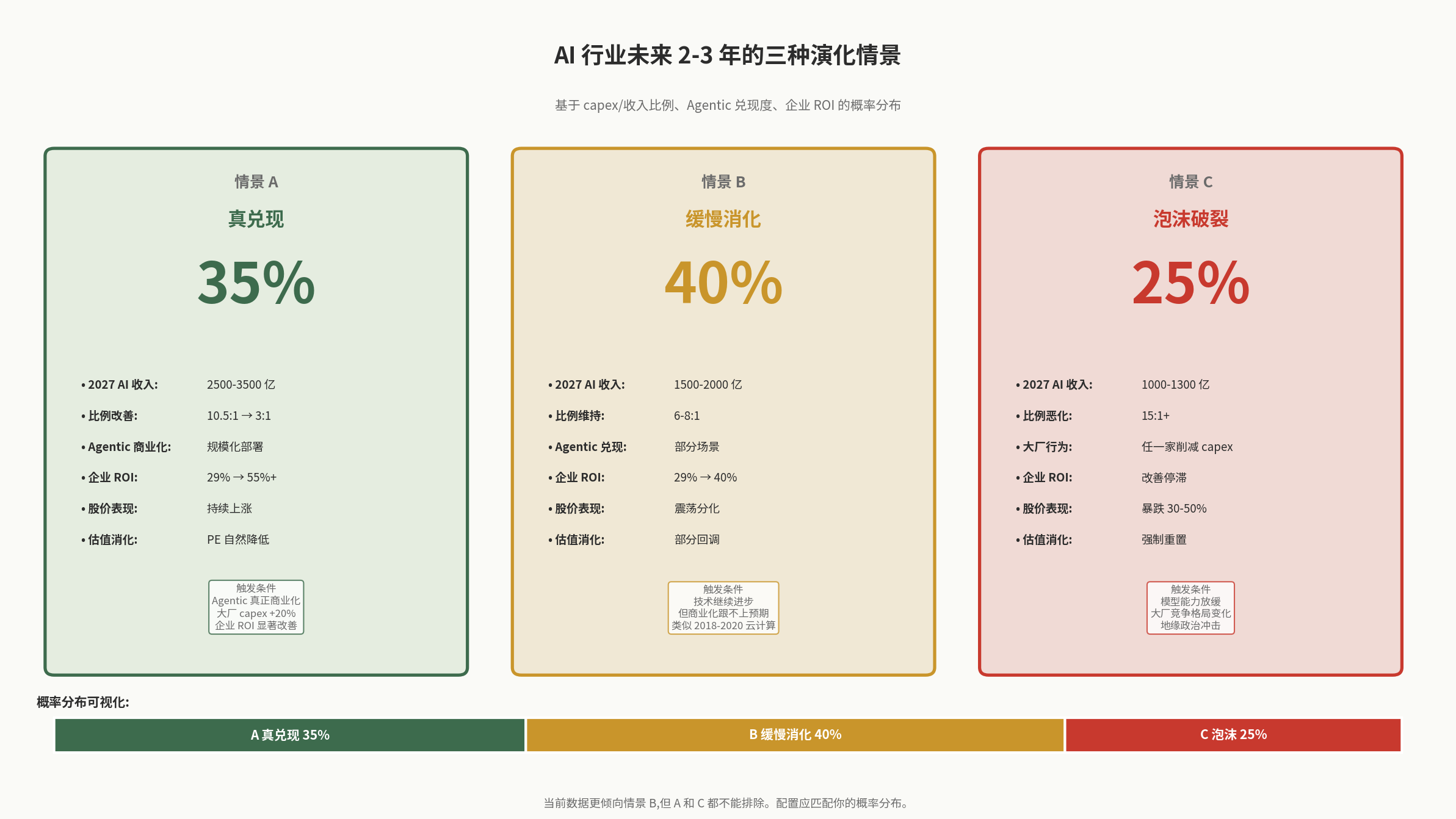

4.4 三种可能的演化路径

基于以上数据,未来 2-3 年大致有三种演化情景:

下面是详细论证。

情景 A:真兑现(概率约 35%)

- 2027 年 AI 收入达到 2500-3500 亿美元

- 资本开支增速放缓至 +20%

- 比例改善至 3:1

- 大厂股价持续上涨,AI 概念股估值消化

- 触发条件:Agentic AI 真正商业化(不只是 demo),企业 ROI 显著改善

情景 B:缓慢消化(概率约 40%)

- 2027 年 AI 收入达到 1500-2000 亿美元

- 资本开支保持高位,但增速放缓至 +30%

- 比例维持在 6-8:1

- 大厂股价震荡,AI 概念股分化

- 触发条件:技术继续进步但商业化跟不上预期,类似 2018-2020 的云计算

情景 C:泡沫破裂(概率约 25%)

- 2027 年 AI 收入达到 1000-1300 亿美元

- 大厂任一家削减资本开支

- 比例迅速恶化至 15:1+,引发市场恐慌

- AI 链股价暴跌 30-50%,大量小公司倒闭

- 触发条件:1)模型能力提升明显放缓;2)大厂竞争格局变化(如 Apple 退出 AI 投资);3)地缘政治冲击

3 种概率合计 100%——但没有人能精确预测。当前数据更倾向于情景 B,但情景 A 和 C 都不能排除。

4.5 这意味着什么(条件性结论)

如果你强烈相信情景 A:

- 应该重仓 AI 算力链最直接的标的(NVIDIA、TSMC)

- 容忍高估值(PEG > 1)

- 长持,不做短期波动判断

如果你强烈相信情景 C:

- 应该减仓 AI 概念股,保留现金

- 等待 2027-2028 年估值重置

- 真正布局应该在崩盘后

如果你承认无法判断(这是大多数人的诚实状态):

- 配置应该有 “上行参与 + 下行保护” 的双重特征

- 选择估值合理 + 业务多元化的标的(避免纯 AI 概念股)

- 保留一部分现金(30-40%)等待大波动

本文不告诉你应该选哪一种——这取决于你对每种情景的概率判断和你的风险承受能力。

第五部分:本文的局限性

为了诚实,必须列出本文分析的局限:

5.1 数据局限

- AI 收入数据多为公司公开披露 + 第三方估算,没有审计验证

- 应用层很多 AI 收入难以与传统 SaaS 收入剥离(如 Salesforce 的 AI 收入)

- 中国大陆 AI 公司的真实数据透明度低,可能高估或低估

- “AI 提升传统业务的 ROI” 几乎不可能精确量化(比如 Meta AI 提升广告 ROI 多少?)

5.2 方法论局限

- 用 “模型层 + 应用层” 分类有简化风险,实际上很多公司同时做两者

- “已被验证” 的标准(LTV/CAC > 3 等)是作者选择的,不同标准会得出不同分类

- “97% vs 29%” 调研存在偏差(高管可能高估自己的 AI 使用,企业可能低估 ROI)

5.3 时间局限

- 本文截至 2026 年 5 月,AI 行业每季度都有新数据

- 2026 年 5 月 20 日 NVIDIA 财报后,部分判断需要更新

- Anthropic 如果 Q4 上市,估值数据会显著变化

第六部分:核心数据卡片(可保存)

为了方便复用,把本文的关键数据整理成卡片:

═══════════════════════════════════════════════

AI 价值兑现核心数据 (2026 年 5 月)

═══════════════════════════════════════════════

【模型层 ARR】

- OpenAI: 240 亿美元

- Anthropic: 300 亿美元

- Google AI: 50-80 亿美元(估算)

- 中国大陆: 10-20 亿美元(估算)

- 合计: 620-670 亿美元

【应用层 ARR】(可量化部分)

- AI 编程: 35-40 亿美元

- AI 客服: 20-25 亿美元

- AI 数据分析: 30-50 亿美元

- AI 销售: 25 亿美元

- AI 安全: 15 亿美元

- AI 法律: 5-8 亿美元

- AI 医疗(行政): 8-15 亿美元

- 其他长尾: 30-50 亿美元

- 合计: 160-220 亿美元

【全球 AI 真实收入】800-900 亿美元

【对比基准】

- 全球软件市场: 6800 亿美元 (AI 占 12-13%)

- 全球云计算: 6500 亿美元

- 全球广告市场: 8000 亿美元

【资本开支与收入比例】

- 2025: 3700 亿美元 capex / 540 亿美元收入 = 6.9 : 1

- 2026: 9000-9500 亿美元 capex / 800-900 亿美元收入 = 10.5 : 1

- 历史对比 1999 年电信: 6 : 1 (后崩溃)

- 历史对比 2010 年互联网: 1 : 4 (健康)

【企业 AI ROI 悖论】

- 97% 高管: AI 个人有用

- 29% 企业: AI 有显著 ROI

- 差距来源: 流程未重新设计 + 超级用户效应

═══════════════════════════════════════════════结语:本文不给结论,但留下问题

这篇文章不告诉你 “AI 是不是泡沫”——因为这个问题在当前数据下没有简单答案。

但它留下了三个值得每个投资者持续追问的问题:

- 2027 年 AI 真实收入会达到多少? 这决定了情景 A、B、C 哪一个会发生。

- 大厂资本开支什么时候开始增速放缓? 这是市场情绪转折的领先指标。

- 企业 AI ROI 的 29% 数字什么时候改善? 这是真兑现的核心证据。

这三个问题的答案在 2026-2027 年会逐渐清晰。你不需要现在就回答它们,但你应该持续追踪它们。

系列其他文章

- 第 2 篇:识别炒作的 8 个指标

- 第 3 篇:CPU:GPU 配比走向 1:1

- 第 4 篇:四大公司未来承诺深度

- 第 5 篇:中美 AI 算力链的估值与压力测试

数据截至 2026 年 5 月 7 日。本文不构成投资建议。文中所有金额均为美元(除非另有说明)。

评论

登录后发表评论

还没有评论,来留下第一条吧