CPU:GPU 配比走向 1:1:被低估的算力红利转移

随着 Agentic AI 的兴起,AI 算力的价值分配正在从纯 GPU 向 CPU + 编排层迁移。本文不预测这一转折的结果,但展示它已经在 NVIDIA 自家产品线中真实发生。

这一篇专门讨论一个容易被忽略的转折:随着 Agentic AI 的兴起,AI 算力的价值分配正在从纯 GPU 向 CPU + 编排层迁移。本文不预测这一转折的结果,但展示它已经在 NVIDIA 自家产品线中真实发生。

引子:从 AMD 财报说起

2026 年 Q1,AMD 公布了一份让市场重新审视半导体格局的财报:

- 数据中心收入 58 亿美元,首次反超 Intel 的 51 亿美元

- 服务器 CPU TAM(潜在市场规模)到 2030 年从 600 亿翻倍至 1200 亿美元(35% CAGR)

- AMD CEO Lisa Su 在电话会上明确表示:“Agentic AI 将驱动 CPU:GPU 配比从 1:8 向 1:1 演进”

这份财报的关键意义不在于”AMD 反超 Intel”——这本身只是 Intel 18A 制程延误造成的短期现象。真正值得关注的是那个判断:CPU 在 AI 算力中的角色正在被重估。

但任何由公司 CEO 发出的判断都需要交叉验证。我们不能因为 AMD 这么说就相信。本文要做的是:

- Agentic AI 推理需求究竟有多大? 用多个独立来源验证

- CPU:GPU 配比为什么会从 1:8 走向 1:1? 用 NVIDIA 自家产品线证明

- 如果这个转折是真的,受益方是谁? 用方法论评估具体标的

- 这个转折也可能是错的——什么情况下会被证伪? 反向论证

第一部分:Agentic AI 推理需求的量化

1.1 什么是 Agentic AI 与传统 AI 的区别

传统 GenAI(Chatbot):

- 用户问一个问题,模型答一个问题

- 单次推理:输入 + 输出 = 一个 token 序列

- 典型场景:ChatGPT 问答、文本翻译、内容总结

Agentic AI(智能体):

- 用户给出目标,AI 自主分解、执行、自检、迭代

- 单次任务:多步推理 + 工具调用 + 中间状态管理

- 典型场景:Claude Code(自主写代码 + 测试 + 修 bug)、Devin(端到端开发)、AI 客服 Agent(自主处理工单)

1.2 Token 消耗的量级跃迁

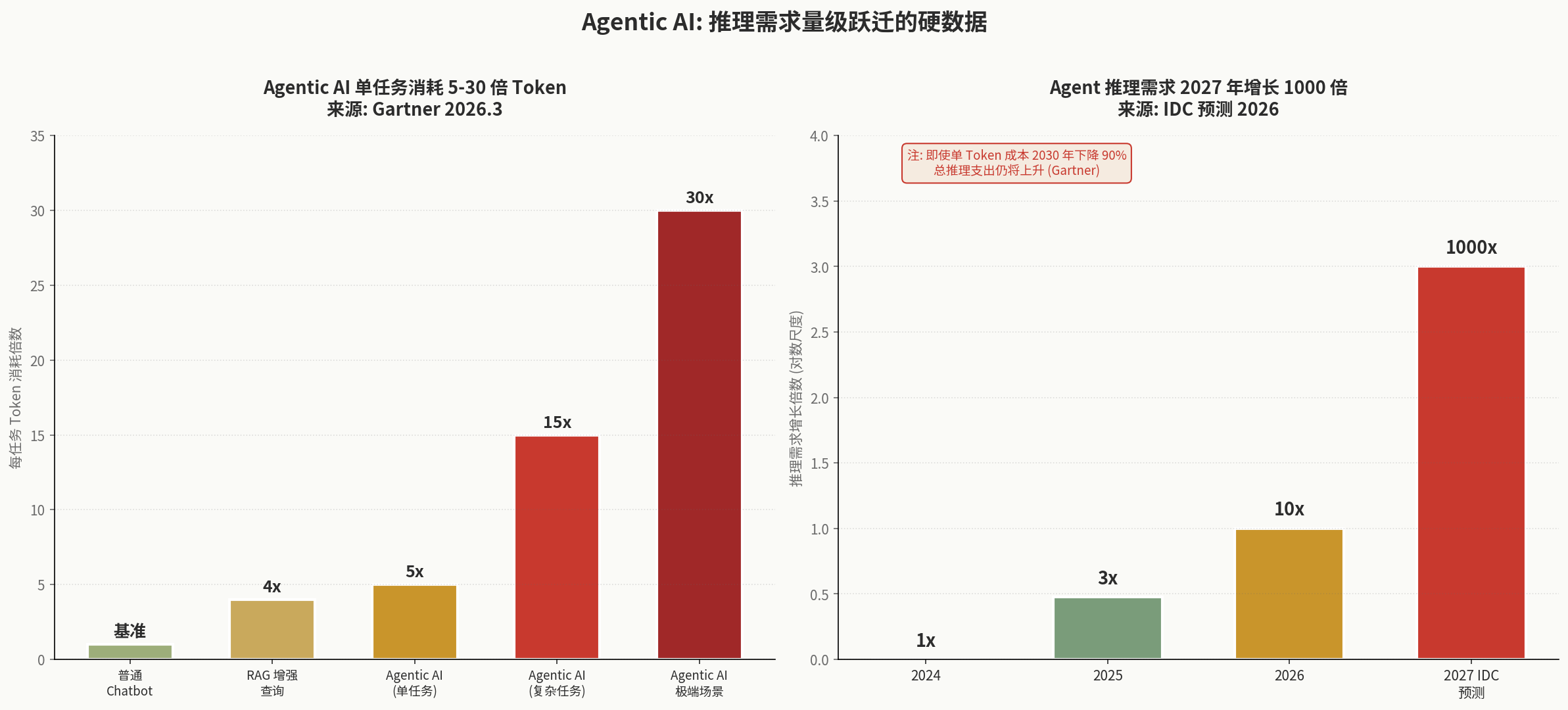

Gartner 2026 年 3 月权威研究(独立来源 1):

“Agentic 模型每个任务消耗的 token 数量是标准 GenAI Chatbot 的 5-30 倍。”

具体分布:

| 类型 | 每任务 Token | 工作模式 |

|---|---|---|

| 普通 Chatbot | 1x(基准) | 单步问答 |

| RAG 增强查询 | 3-5x | 加上下文检索 |

| Agentic 单任务 | 5x | 多步推理 + 工具调用 |

| Agentic 复杂任务 | 15x | 多次自检 + 长上下文 |

| Agentic 极端场景 | 30x | 多 Agent 协作 + 全流程自动化 |

为什么会有这种增长?

考虑一个具体例子:让 AI Agent 帮你”分析最近 30 天的销售数据,找出表现最差的产品类别,写一份改进建议”。

传统 Chatbot 的处理方式:你需要把数据复制粘贴进去,AI 给你一段文字回答(约 2000 token)。

Agentic AI 的处理方式:

- 调用工具读取销售数据库 API(消耗 token 描述工具调用 + 解析返回结果)

- 中间推理”哪些维度需要分析”(消耗 token)

- 调用数据分析工具(消耗 token)

- 自我反思”分析结果是否合理”(消耗 token)

- 调用工具检索历史改进案例(消耗 token)

- 综合所有信息生成建议(消耗 token)

- 自检建议的可行性(消耗 token)

总 token 消耗 = 30,000-50,000,是 Chatbot 的 15-25 倍。

1.3 IDC 的总需求预测

IDC 2026 年初预测(独立来源 2):

- AI Agent 使用量到 2027 年增长 10 倍

- Agent 相关推理需求到 2027 年增长 1000 倍

- 2026 年底前 40% 的企业应用嵌入 AI Agent(vs 2025 年 9 月的 5%)

1000 倍是怎么来的?

简化模型:

- Agent 数量增长 10 倍(更多场景部署)

- 单 Agent 任务复杂度 / token 消耗增长 5 倍(更复杂的工作流)

- 单 Agent 调用频率增长 20 倍(从”每天几次”到”持续运行”)

10 × 5 × 20 = 1000

关键边界:这个预测包含Always-on 监控代理——这是与 2024 年企业 AI 部署最大的不同。监控邮件、日志、市场数据、客户行为的代理24 小时持续运行,即使没有人主动请求,它们也在消耗 token。

左图展示 5-30 倍的单任务 token 消耗差异,右图展示 IDC 预测的 1000 倍总需求增长——这两组数据共同支撑了”Agent 时代推理需求爆发”的判断。

1.4 实证数据:推理已占 AI 预算的 85%

AnalyticsWeek 2026 推理经济学报告(独立来源 3):

- 2024 年企业 AI 预算中,训练占 60%、推理占 40%

- 2026 年企业 AI 预算中,训练占 15%、推理占 85%

- 这是 18 个月内的剧烈反转

为什么是 85%?

训练是一次性投入:花 6 个月训练一个新模型,之后是固定资产。 推理是持续消耗:每个用户的每次请求都在消耗算力。

随着 AI 应用规模化,推理需求成指数增长,而训练需求只在新模型发布时跳一下。比例自然向推理倾斜。

1.5 Token 价格下降不能抵消量级增长

这是一个反直觉但关键的判断:

Epoch AI 数据:单 token 推理价格年降 9-900 倍(不同任务类型差异巨大)。

Gartner 预测:到 2030 年单 token 推理价格再降 90%。

那么总推理支出会下降吗?答案是不会。

数学:

- 价格下降 90%(10x 改善)

- 但需求增长 1000 倍

- 净效应:总支出增加 100 倍

这就是 Gartner 报告的核心论点:

“CPOs 不应该把 token 价格的通缩与前沿推理的民主化混为一谈。当 commoditized intelligence 价格趋近于零时,支撑高级推理所需的算力和系统仍然稀缺。”

结论:推理算力需求的总规模会在 2027-2030 年大幅增长,这是相对确定的事实(基于多个独立来源交叉验证)。

但具体增长多少倍、什么时候到顶——这是不确定的。

第二部分:CPU:GPU 配比为什么会反转

2.1 不只是 AMD 这么说

Intel Q1 2026 财报会(CEO Lip-Bu Tan 原话):

“CPU:GPU 配比已经从 1:8 收紧到 1:4,并且最终可能达到 1:1,甚至倾向 CPU。”

Intel CFO David Zinsner 给出工作负载分解:

- 训练负载:CPU:GPU = 1:7-8(GPU 主导)

- 推理负载:CPU:GPU = 1:3-4(CPU 占比上升)

- Agent + 多 Agent 场景:配比可能进一步压缩,甚至倾向 CPU

Arm 估算(2026 白皮书):

- 传统 AI 数据中心:约 3000 万 CPU 核 / GW

- Agent AI 时代:约 1.2 亿 CPU 核 / GW

- 4 倍量级跃迁

多个独立来源(Intel + AMD + Arm)给出方向一致的判断——这说明它不是单方面的营销叙事。

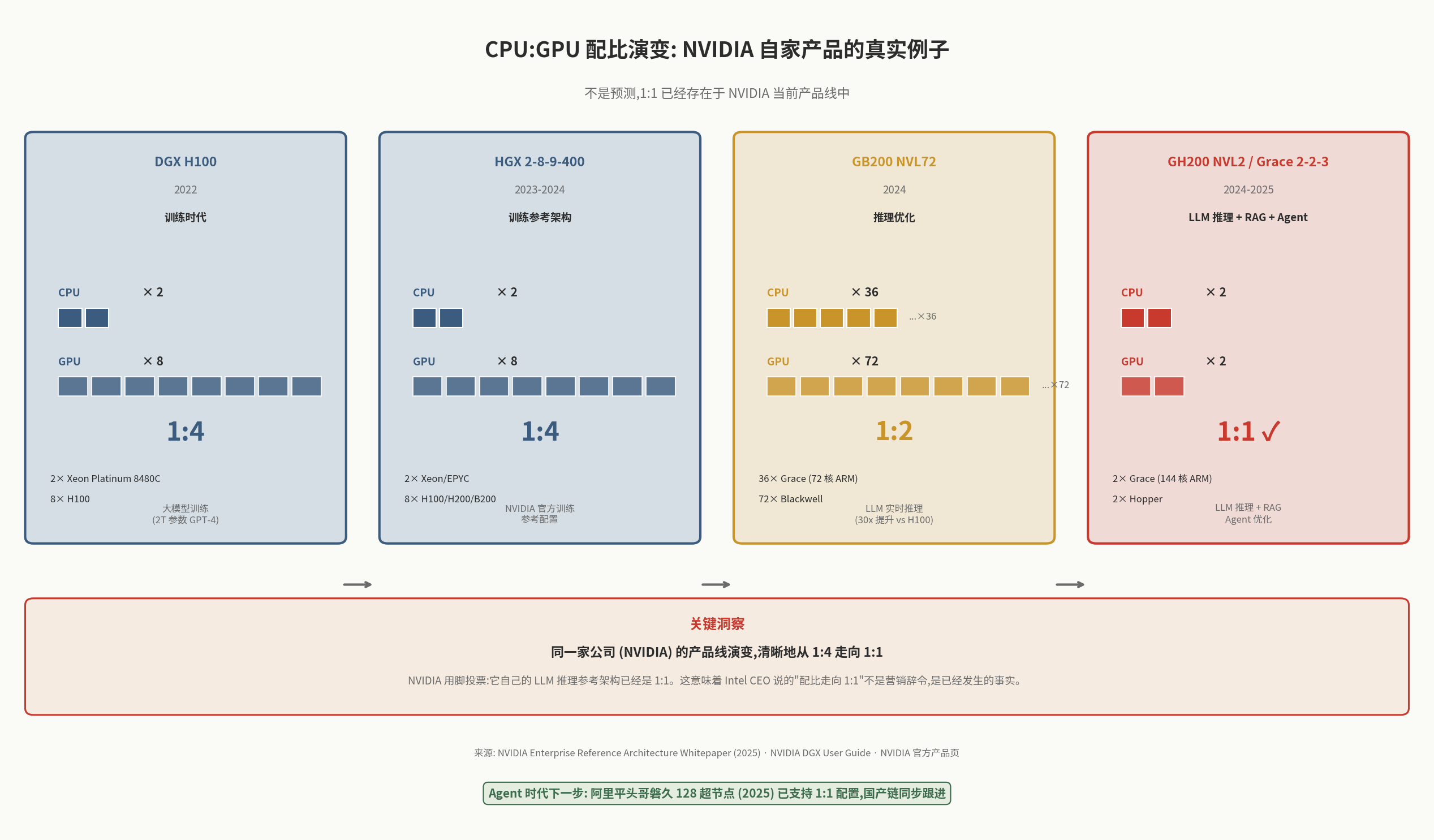

2.2 NVIDIA 用脚投票:自家产品线的真实演变

这是最关键的证据——NVIDIA 自家产品在 4 年内从 1:4 走向 1:1。

上图展示 NVIDIA 4 个真实产品的配比演变:从 DGX H100 (1:4) → HGX 参考架构 (1:4) → GB200 NVL72 (1:2) → GH200 NVL2 (1:1)。这不是预测,这是已经发生的事实。下面是详细数据。

例子 1:DGX H100(2022,训练时代)— 配比 1:4

- 配置:2 颗 Intel Xeon Platinum 8480C + 8 颗 H100 GPU

- 工作负载:训练大模型(GPT-4 量级)

- 售价 48.2 万美元 / 台

- 这是训练时代的”工业标准”——CPU 只负责数据加载和编排

例子 2:HGX 2-8-9-400 参考架构(2023-2024)— 配比 1:4

- 配置:2 CPU + 8 GPU(H100/H200/B200 通用)

- NVIDIA Enterprise Reference Architecture 白皮书中明确推荐的训练参考架构

- 适用于 4-32 节点的训练集群

- 训练时代的工业标准

例子 3:GB200 NVL72(2024,推理优化)— 配比 1:2

- 配置:36 颗 Grace ARM CPU(每颗 72 核)+ 72 颗 Blackwell GPU

- 拆解:18 个 1U compute tray,每个 tray = 2 Grace + 4 Blackwell

- 13.5TB HBM3e + 1.44 exaFLOPS

- CPU 占比从训练时代的 12.5% 提升到 33%

例子 4:GH200 NVL2 / Grace 2-2-3-400 参考架构(2024-2025,LLM 推理 + RAG + Agent)— 配比 1:1

- 配置:2 颗 Grace ARM CPU(每颗 72 核)+ 2 颗 Hopper GPU

- NVIDIA 官方明确说明用途:单节点 LLM 推理、检索增强生成(RAG)、推荐系统、图神经网络、Agent 工作流

- NVIDIA Enterprise RA 白皮书中的官方配置

这意味着什么:

同一家公司(NVIDIA),从 2022 年的 DGX H100 走到 2024 年的 GH200 NVL2,配比从 1:4 走到 1:1——这不是预测,是已经发生的事实。

NVIDIA 的产品路线图已经回答了这个问题。它不再是”未来会不会发生”,而是”已经发生了,下一步会扩散到多大范围”。

2.3 为什么 GPU 不能干 CPU 的活

理解这个反转的根本原因,需要理解 Agent 工作流和训练工作流的本质差异。

GPU 擅长的(训练 / 大规模并行):

- 矩阵乘法(神经网络的核心运算)

- SIMD(单指令多数据)模式

- 高度并行可分解的任务

- 数据访问模式可预测

CPU 擅长的(编排 / 控制流):

- 复杂分支判断(if-then-else)

- 顺序依赖任务(必须等上一步结果)

- 不规则内存访问

- 系统调用(文件 I/O、网络、数据库)

Agent 工作流的真实组成:

- 多步编排(哪个工具先调用?什么时候调用?)→ CPU 任务

- 状态管理(记住前面的对话和工具调用结果)→ CPU 任务

- 决策路由(这个任务交给哪个模型?)→ CPU 任务

- 工具调用(数据库查询、API 请求)→ CPU + I/O

- 中间结果解析(JSON parse、SQL 查询结果处理)→ CPU 任务

- 只有最终的 LLM 推理是 GPU 任务

实证数据:

- LLM 训练:GPU 利用率 60-70%,CPU 利用率 30-40%

- Agentic 推理:CPU 利用率 60-70%,GPU 利用率 30-40%

- 完全反转

来源:企业基础设施数据(2026 Q1)

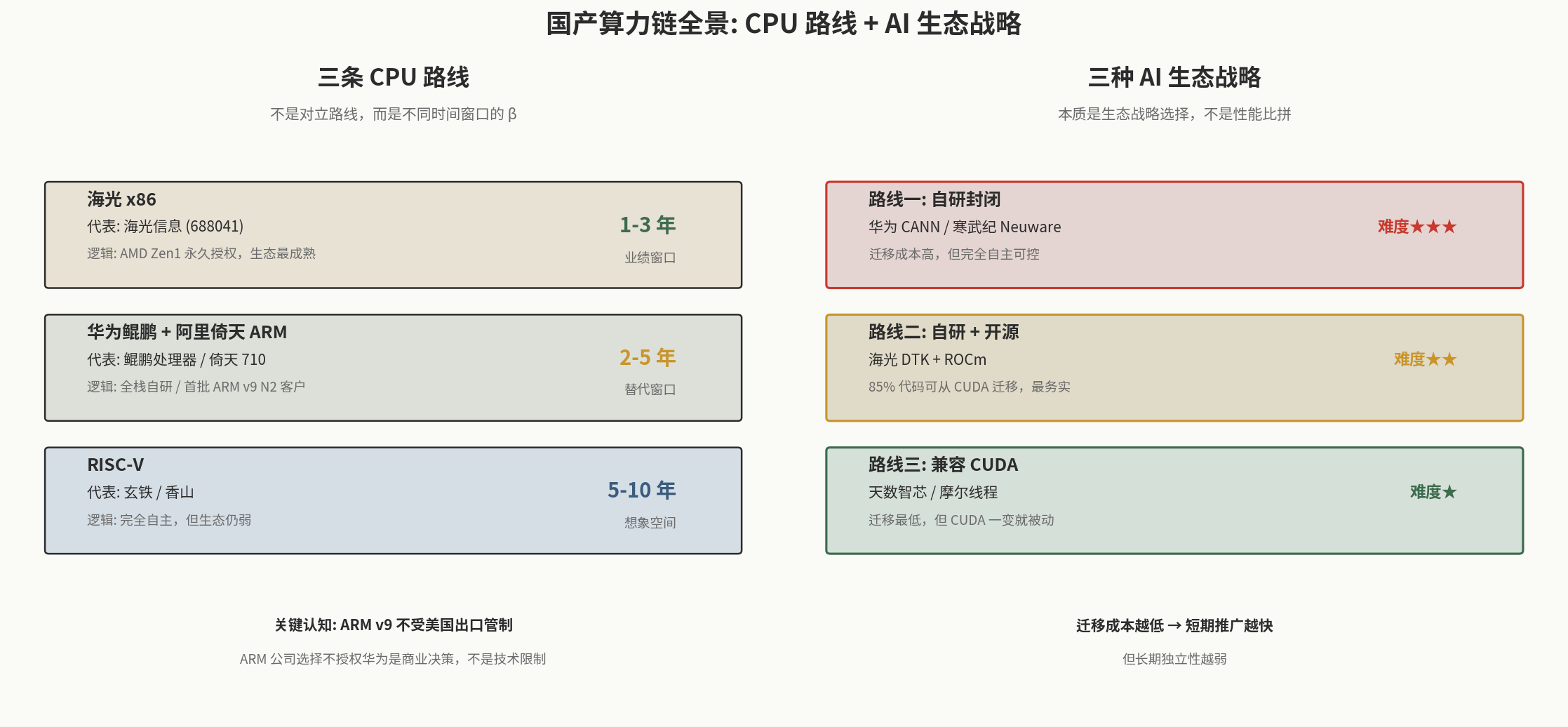

2.4 国产链的同步跟进

阿里平头哥磐久 128 超节点(2025 年发布):

- 单柜支持 128 个 AI 芯片

- 已支持 1:1 CPU:GPU 配置

- 推理性能比传统架构提升 50%

这是国产链对”配比转折”的同步响应。这意味着这个转折不是只发生在美国,而是全球同步。

国产 CPU 的三条主要路线和生态战略全景如下:

x86(海光)、ARM(鲲鹏 / 飞腾)、自研 RISC-V(玄铁)三条路线各自都在适配 1:1 配置。这是国产 AI 算力链下一阶段的结构性机会,详细评估在第 5 篇中展开。

第三部分:如果这个转折是真的,谁受益?

3.1 用方法论评估”Agentic 算力红利”

回到第 2 篇的 8 维度框架,给”Agentic 算力红利”打分:

| 指标 | 评分 | 论证 |

|---|---|---|

| 1 现金流溯源 | 2 | NVIDIA、AMD、Intel 的服务器 CPU 收入主要来自终端付费,但下游应用层兑现度不一 |

| 2 单位经济 | 3 | 半导体公司毛利率 50-70%,单位经济极其健康 |

| 3 叙事一致 | 2 | 从 “AI 训练” → “推理” → “Agent” 是合理收敛,没有反复换叙事 |

| 4 时间承诺 | 2 | NVIDIA 路线图 cadence 极其稳定,但 Agent 大规模应用慢于预期 |

| 5 批评者质量 | 2 | 严肃质疑集中在 “应用层 ROI 兑现速度”,不是 “需求方向” |

| 6 用户留存 | 3 | 数据中心硬件一旦部署,使用周期 5-7 年 |

| 7 投入产出比 | 1 | 整体 AI 行业投入产出比恶化(10.5:1) |

| 8 第三方付费 | 3 | 美股大厂客户极度多元,无关联交易问题 |

| 合计 | 18/24 | 强趋势(接近上限) |

得分高但不到 24,关键扣分项:

- 指标 7(投入产出比)扣 2 分——整体 AI 行业的资本开支与收入比例失衡,这会拖累所有 AI 链标的

- 指标 4(时间承诺)扣 1 分——Agent 大规模应用比预期慢

3.2 受益方的层级分析

如果”配比从 1:8 走向 1:1”是真的,受益方按”距离”分四层:

第一层:直接受益(最高确定性)

-

服务器 CPU 厂商:AMD、Intel、Arm

- AMD 数据中心收入已反超 Intel

- 但这是阶段性现象(取决于 Intel 18A 制程能否赶上)

- 风险:CPU 是商品化程度最高的芯片,竞争激烈

-

NVIDIA Grace CPU

- 不是独立产品,与 Hopper / Blackwell GPU 捆绑销售

- NVIDIA 是少数能从 GPU 主导转向 GPU + CPU 双重主导的公司

- 但 Grace 本质是 Arm 授权架构,护城河不如 GPU

-

Arm Holdings (ARM)

- 所有 ARM 服务器 CPU(Grace、Graviton、Ampere、Cobalt 等)都给 ARM 缴版税

- 数据中心 ARM 份额从 2020 年的 < 5% 提升至 2026 年的 30%+

- 如果 1:1 配比确认,ARM 是最确定的受益方

第二层:间接受益(中等确定性)

-

HBM 厂商:SK Hynix、Samsung、Micron

- Agentic 推理需要更大的 KV-cache 缓存(保持上下文状态)

- HBM 需求 / 单 GPU 增加 50-100%

- 风险:HBM 行业进入产能扩张周期,价格可能在 2027-2028 见顶

-

网络互联(Networking):Broadcom、Marvell、Cisco(部分)

- Agent 工作流需要更多 CPU-GPU、CPU-CPU 通信

- 高速网络(NVLink、InfiniBand、800G Ethernet)需求增长

- Broadcom 的 Tomahawk 系列已经获得大量订单

-

服务器 OEM:Dell、Supermicro、HPE、浪潮(中国)

- 1:1 配比意味着每台服务器需要更多 CPU 插槽

- 服务器单价上升

- 风险:服务器是低毛利业务,弹性有限

第三层:尚不确定(低确定性)

-

存储厂商:Pure Storage、NetApp

- Agent 工作流需要更多状态存储

- 但当前还看不到明显的 SKU 升级机会

-

散热 / 电源:Vertiv、Schneider、英维克(中国)

- GH200 NVL 等新型机架功耗 120kW+,需要液冷

- 但液冷需求不只来自 1:1 配比,也来自 GPU 自身功耗增长——难以单独归因到 Agent 转折

第四层:可能受损(反向论证)

- 纯 GPU 标的(如果有):当前几乎没有”纯 GPU 不带 CPU”的上市公司,所以这一层影响有限

- 以训练为主要场景的 AI 公司:训练比例下降意味着对纯训练优化的公司(一些 AI 训练云服务商)增长可能放缓

3.3 标的层面的具体评估

注意:以下不是推荐买入,而是评估”如果配比转折是真的,哪些标的最相关”。

美股层面:

| 标的 | 与”配比转折”的相关度 | 当前估值 | 综合判断 |

|---|---|---|---|

| AMD | 最高(直接受益服务器 CPU 反超) | Forward PE 42x | 估值已部分反映预期 |

| NVIDIA | 高(Grace CPU + 整体推理优势) | Forward PE 24x | 估值合理 |

| ARM Holdings | 极高(所有 ARM CPU 都付版税) | Forward PE 60x+ | 估值已透支 |

| Broadcom | 中(网络 + ASIC 双重受益) | Forward PE 27x | 估值合理 |

| TSMC | 中(代工所有 AI 芯片) | Forward PE 28x | 估值合理 |

| Intel | 中(受益但被 AMD 抢份额) | Forward PE 25x | 转型故事,看 18A 兑现 |

A 股 / 港股层面:

| 标的 | 与”配比转折”的相关度 | 当前估值 | 综合判断 |

|---|---|---|---|

| 海光信息 | 高(国产 x86 唯一龙头) | PE 260x | 估值已严重透支 |

| 澜起科技 | 中(CPU 内存接口芯片) | PE 96x | 业绩兑现强但估值贵 |

| 中际旭创 | 中(光模块受益网络升级) | 估值已 price in 多 | 需要回调 |

| 阿里巴巴 / 平头哥 | 中(自研 ARM CPU 路线) | 阿里港股 PE 13x | 估值合理 |

关键观察:

最直接受益的标的(AMD、ARM Holdings、海光)估值都已经反映了相当程度的预期。这意味着即使转折是真的,超额收益可能不来自这些”明星标的”,而是来自被低估的间接受益方。

3.4 反向情景:如果这个转折是错的呢?

为了诚实,必须考虑反向情景。

情景 X:1:1 配比只是过渡阶段

可能性:当前 1:1 是因为软件优化跟不上,未来 GPU 能内置更多 CPU 功能(如 NVIDIA Grace Hopper 共享内存架构),配比可能再次回到 1:4 或更高的 GPU 占比。

证据强度:低-中。NVIDIA Grace Hopper 已经实现部分 CPU 功能 GPU 化,但完全替代 CPU 可能性低。

情景 Y:Agentic AI 兑现速度严重不足

可能性:如果 Agent 大规模应用比预期慢 2-3 年(可能性较高),那么 CPU 需求增长不会那么快,1:1 配比的扩散会推迟。

证据强度:中-高。当前 Agent 工具的 ROI 数据并不支持”立即大规模部署”。

情景 Z:定制 ASIC 取代通用 CPU

可能性:Google TPU、Amazon Trainium 等 ASIC 已经把部分 CPU 功能内置,未来可能既不是 GPU 也不是 CPU,而是更专业化的 ASIC。

证据强度:中。Google、Meta、Amazon 都在投入巨资开发自研 ASIC。

这些反向情景说明:

即使”配比走向 1:1”是已经发生的事实(指 NVIDIA 自家产品线),它未必会扩散到全行业。具体的扩散速度、最终配比、受益方都存在不确定性。

第四部分:监测什么数据来验证转折

如果你想跟踪这个转折是否真的发生、以及发生的速度,应该监测以下指标:

4.1 季度数据(每 3 个月看一次)

Intel + AMD 数据中心 CPU 收入:

- AMD 数据中心已反超 Intel(2026 Q1)

- 看后续季度差距是否扩大或反转

- 如果 AMD 持续领先,说明 1:1 转折在加速

NVIDIA 数据中心收入构成:

- NVIDIA 财报开始单独披露 Grace CPU 收入(如果有)

- 看 CPU 收入占数据中心总收入的比例

- 从当前估算 < 5% 提升至 10%+ 是关键信号

HBM 出货量:

- SK Hynix、Samsung、Micron 的 HBM 季度出货

- HBM3e、HBM4 的扩散速度

- 如果 HBM 涨价乏力,可能意味着 GPU 需求见顶

4.2 年度数据(每年看一次)

Hyperscaler 资本开支构成:

- Microsoft、Google、Meta、Amazon 的 AI capex 中”服务器 CPU vs GPU vs 网络”的比例

- 财报附注中通常有披露

- 看 CPU 占比是否从 10-15% 提升至 20-25%

新部署的算力机架配比:

- 新部署的 NVL72 vs NVL36 vs NVL144 的比例

- 这反映了大厂对”训练 vs 推理”的资源分配

- 如果 NVL36 / NVL2 占比上升,说明推理优先

4.3 长期数据(每 2-3 年看一次)

整体 ARM 服务器份额:

- 当前约 30%+

- 如果到 2028 年达到 50%+,说明 1:1 转折已经成为主流

- 这会显著影响 Intel、AMD、NVIDIA Grace、Ampere、AWS Graviton 的竞争格局

Agent 应用渗透率:

- 企业部署 Agent 的比例

- 现在 5%(2025 年 9 月数据)

- 预测 40%(2026 年底)

- 如果实际兑现 < 20%,说明需求侧不及预期

第五部分:本文的局限

为了诚实,必须列出本文分析的局限:

5.1 数据局限

- “Agentic AI 推理需求 1000 倍”是 IDC 的估算,不是已经发生的事实。预测可能高估或低估。

- “1:1 配比”在 NVIDIA 自家产品中是真的,但全行业平均配比的演变速度未必这么快。

- 大厂的具体 CPU vs GPU 投入比例没有完整公开数据,多为分析师估算。

5.2 方法论局限

- 本文用 NVIDIA 自家产品作为”配比转折”的证据,但 NVIDIA 既是 GPU 厂商也是 Grace CPU 厂商,可能存在内部利益冲突(GH200 设计可能高估了 CPU 需求)。

- 反向情景(GPU 内置 CPU 功能)的可能性被低估或高估都存在。

5.3 时间局限

- 本文截至 2026 年 5 月,AMD 和 Intel 的市场份额每季度都在变化

- NVIDIA 的 Vera Rubin(2026 H2)和 Rubin Ultra(2027 H2)发布后,CPU 占比的具体数字会再变化

- 2026 年 5 月 20 日 NVIDIA 财报后,部分判断需要更新

结语:条件性判断

本文不告诉你”该买哪个标的”——这是第 5 篇要做的事。

但它给出了几个条件性判断:

判断 1(高置信度):Agentic AI 的推理需求会显著超过当前 Chatbot 时代——这有 Gartner、IDC、AnalyticsWeek 等多个独立来源验证。

判断 2(中-高置信度):CPU:GPU 配比正在从 1:8 走向 1:2 ~ 1:1。这有 Intel CEO 的明确表态、AMD 财报、Arm 估算、以及 NVIDIA 自家产品线的真实演变作为证据。

判断 3(中置信度):受益最大的可能是”间接受益方”而非”直接受益方”——因为直接受益方(AMD、ARM Holdings、海光等)的估值已经反映了相当程度的预期。

判断 4(低-中置信度):转折的具体扩散速度、最终配比、行业格局变化存在多种可能,反向情景(ASIC 取代、GPU 内置 CPU 功能)不能完全排除。

这些判断的组合不是”应该买什么”,而是”如果你相信这个转折,应该如何调整你的算力链投资框架”。

具体的标的评估、估值分析、配置建议,留到第 5 篇综合处理。

系列其他文章

数据截至 2026 年 5 月 7 日。本文不构成投资建议。所有判断的置信度均已明确标注。

评论

登录后发表评论

还没有评论,来留下第一条吧