中美 AI 算力链的估值与压力测试

本文基于前 4 篇的方法论和事实基础,进行 5 种情景假设下的配置推演。不给出应该买什么的绝对建议,而是展示在不同情景下,配置应该如何调整。

这是系列的综合篇。前 4 篇建立了方法论和事实基础,本篇基于此进行 5 种情景假设下的配置推演。本文不给出”应该买什么”的绝对建议,而是展示在不同情景下,配置应该如何调整。

引子:本文要回答的问题

前 4 篇分别建立了:

- 第 1 篇:AI 真实价值兑现现状

- 第 2 篇:识别炒作的 8 个指标

- 第 3 篇:CPU:GPU 配比转折的事实基础

- 第 4 篇:四大公司未来承诺的细节

但即使把这 4 篇内容都消化了,真正的投资决策依然困难——因为情景非常不确定。

本文要做的是:

- 明确多种情景假设(5 种)

- 每种情景下的配置思路(条件性结论)

- 每个推荐标的的量化论证(PEG、敏感性分析)

- 承认所有判断的不确定性边界

关键原则:本文不告诉你”应该选哪种情景”——这取决于你的概率判断和风险承受能力。

第一部分:5 种情景假设

情景 A:真兑现(A 计划)— 概率约 25-30%

核心假设:

- 2027 年全球 AI 真实收入达到 2500-3500 亿美元(比当前 800-900 亿翻 3-4 倍)

- 大厂资本开支增速放缓至 +20%(而非继续 +77%)

- 资本开支/收入比例从 10.5:1 改善至 3:1

- Agentic AI 实现规模化商业部署

- 企业 AI ROI 从 29% 提升至 55%+

这个情景下的产业格局:

- NVIDIA 持续高速增长,但增速从 +65% 放缓至 +30%

- 大厂全部受益(Microsoft、Google、Meta、Amazon)

- 中国 AI 链虽然政策驱动重,但终端付费明显改善

- Anthropic 上市估值 1.5+ 万亿美元,4 倍效率差被验证

关键触发事件:

- 2026 Q4 Anthropic IPO 顺利

- 2027 上半年 OpenAI、Anthropic、Google 三家合计 ARR 突破 1500 亿美元

- 微软 Copilot 季度收入显著加速

- Agent 产品在 5+ 个企业垂直领域形成规模化付费

置信度评估:25-30%——这是乐观但不离谱的情景

情景 B:缓慢消化(B 计划)— 概率约 35-40%

核心假设:

- 2027 年 AI 真实收入达到 1500-2000 亿美元(比当前翻 2 倍)

- 资本开支保持高位但增速放缓至 +30%

- 资本开支/收入比例维持在 6-8:1

- Agentic AI 在部分场景兑现,但不及预期

- 企业 AI ROI 改善但缓慢(29% → 40%)

这个情景下的产业格局:

- AI 链整体震荡向上,但分化加剧

- 估值偏贵的标的(PE > 100x)回调 20-40%

- 估值合理的大盘股(NVIDIA、Google、Microsoft)平稳

- 中国 AI 链估值压力大,部分标的腰斩

- Anthropic 上市估值 6000-8000 亿美元

关键触发事件:

- AI 应用层 ROI 数据”温和改善但不惊艳”

- 2027 年大厂 capex 合计与 2026 年持平

- NVIDIA 数据中心收入增速从 +60% 滑落至 +35%

置信度评估:35-40%——这是当前数据下最可能的情景

情景 C:泡沫破裂(C 计划)— 概率约 15-20%

核心假设:

- 2027 年 AI 真实收入仅达到 1000-1300 亿美元

- 大厂任一家削减资本开支

- 资本开支/收入比例迅速恶化至 15:1+

- AI 概念股暴跌 30-50%

- 大量 AI 创业公司倒闭

触发条件(任一):

- Microsoft、Google、Meta、Amazon 任一家在季报中明确削减 AI capex

- NVIDIA 数据中心收入单季同比转负

- OpenAI IPO 失败 / 估值大幅低于 1 万亿美元

- AI 模型能力提升明显放缓(Scaling Laws 失效)

- 重大宏观冲击(衰退、地缘冲突)

这个情景下的产业格局:

- NVIDIA 股价从 200+ 美元跌至 100-130 美元

- Forward PE 从 24x 跌至 15-18x

- 中国 AI 链普遍腰斩

- Anthropic IPO 推迟或估值大幅下修

- 类似 2001 年互联网泡沫破裂,但程度可能轻

与 2001 年的关键差异:

- 大厂财务远健康(Microsoft、Google 净现金状态)

- 终端付费现金流真实存在

- 即使比例恶化,大厂不会破产

- 下跌可能更剧烈但更短暂

置信度评估:15-20%——尾部风险,不能忽略

情景 D:地缘冲击(D 计划)— 概率约 10-15%

核心假设:

- 中美科技脱钩加速

- 美国对华芯片出口政策进一步收紧(如禁止 H100、H200 全部销售)

- 中国采取对等措施(如限制美国云服务、限制半导体设备进口)

- 全球 AI 供应链分裂为两个独立生态

这个情景下的产业格局:

- TSMC 受最大冲击(地缘风险溢价上升)

- 美股 AI 链估值受影响(中国市场损失 10-15% 收入)

- 中国 AI 链受益于政策催化(短期利多),但长期成本上升

- 美股大厂受影响有限(中国市场占比小)

关键触发事件:

- 2026-2028 年地缘事件(台海、芯片禁令升级)

- 美国大选后的政策变化

置信度评估:10-15%——结构性长期风险

情景 E:超预期突破(E 计划)— 概率约 5-10%

核心假设:

- AGI 或类 AGI 在 2027-2028 年实现

- AI 真实收入超过 5000 亿美元

- AI 替代大量白领工作,企业 ROI 极高

- 社会经济结构开始变化

这个情景下的产业格局:

- AI 链全面暴涨

- Anthropic、OpenAI 估值达到 3-5 万亿美元

- NVIDIA 市值突破 10 万亿美元

- 但同时面临严重监管和社会反弹

置信度评估:5-10%——上行尾部,难以提前布局

情景概率汇总

| 情景 | 概率 | 简述 |

|---|---|---|

| A 真兑现 | 25-30% | AI 收入翻 3-4 倍,比例改善 |

| B 缓慢消化 | 35-40% | 翻 2 倍,比例维持 |

| C 泡沫破裂 | 15-20% | 大厂削减,市场暴跌 |

| D 地缘冲击 | 10-15% | 供应链分裂 |

| E 超预期突破 | 5-10% | AGI 实现 |

| 合计 | 90-115% | 情景间有重叠 |

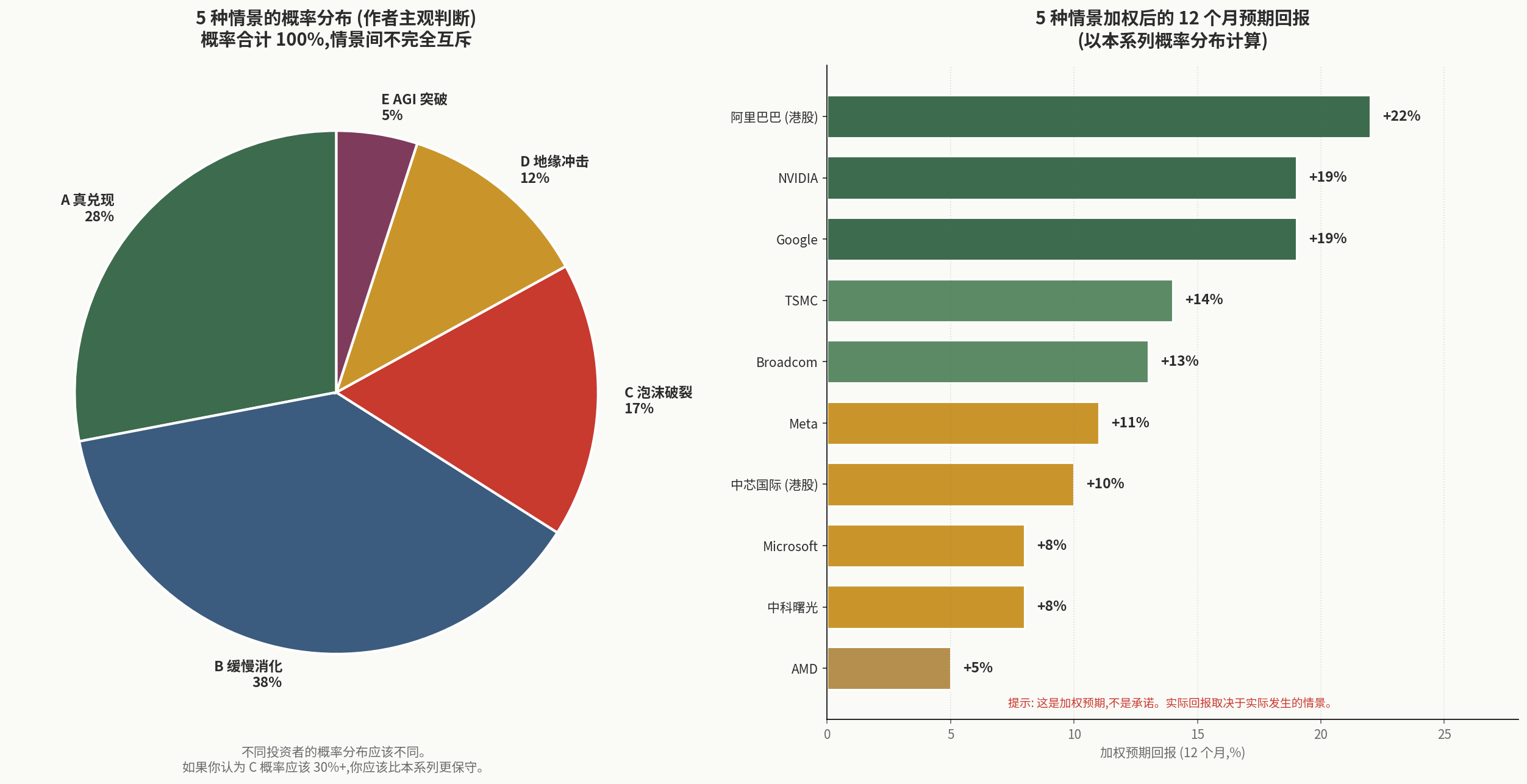

下图直观展示概率分布,并给出按这个分布加权后每个标的的 12 个月预期回报(详细论证见后文第四部分):

左图饼图展示概率分布(A 28% + B 38% + C 17% + D 12% + E 5%)。右图按加权回报排序:阿里 +22%、NVIDIA +19%、Google +19% 排在前列,AMD +5% 排在末尾。

重要说明:

- 概率合计可以超过 100%,因为情景间不完全互斥(如 D 可以与 B 同时发生)

- 这些概率是作者主观判断——不同分析师会给出不同概率

- 本文的核心不是”这个概率分布是对的”,而是”任何严肃的投资判断都需要明确的概率分布作为基础”

第二部分:估值数据真相(2026 年 5 月)

在讨论配置之前,先看两张全局对比图。

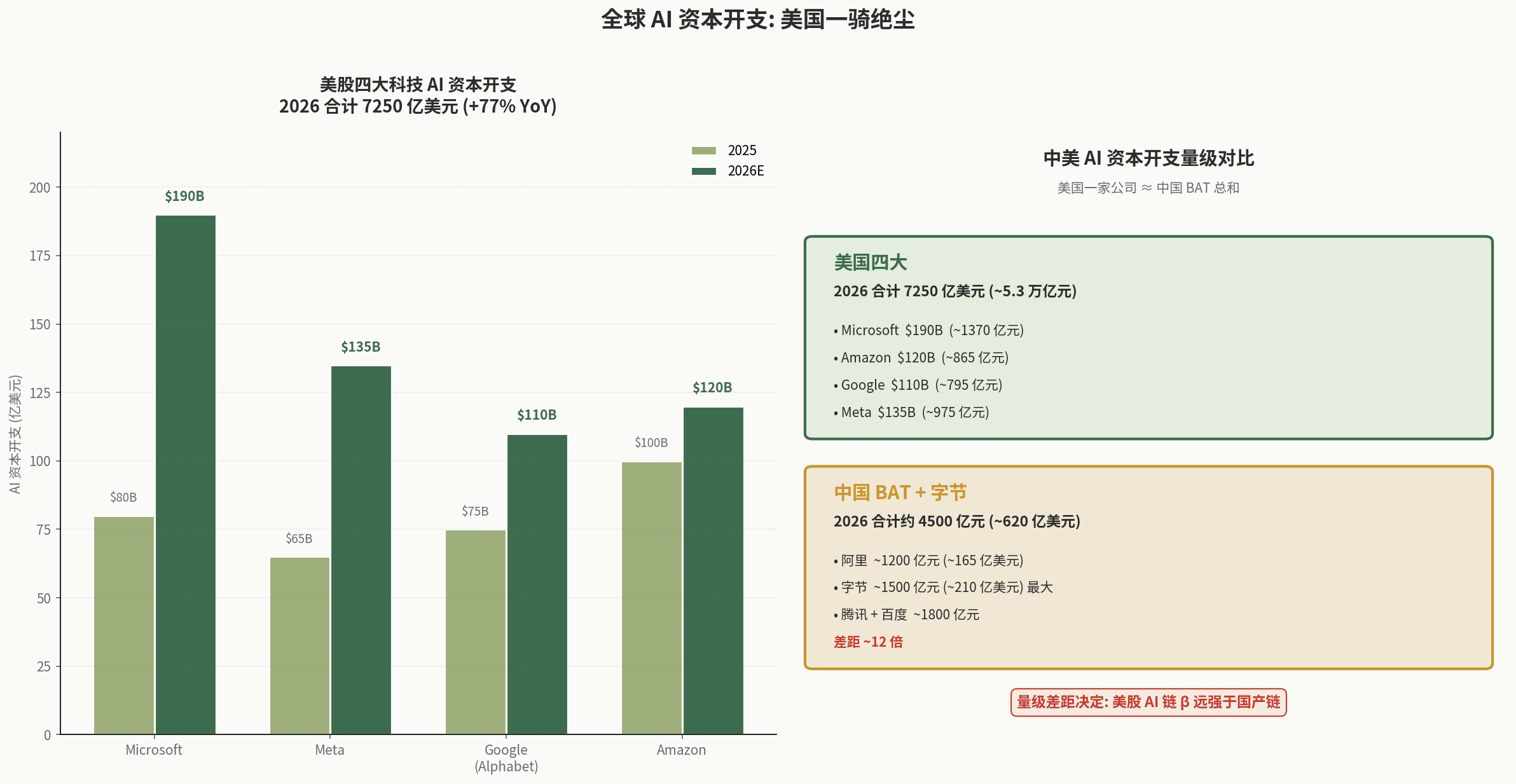

全球 AI 资本开支量级对比:

美国四大 2026 年合计 7250 亿美元,是中国 BAT+字节合计(约 4500 亿元)的约 12 倍。资本开支量级决定 β 强度——这是后面所有配置思路的底层假设。

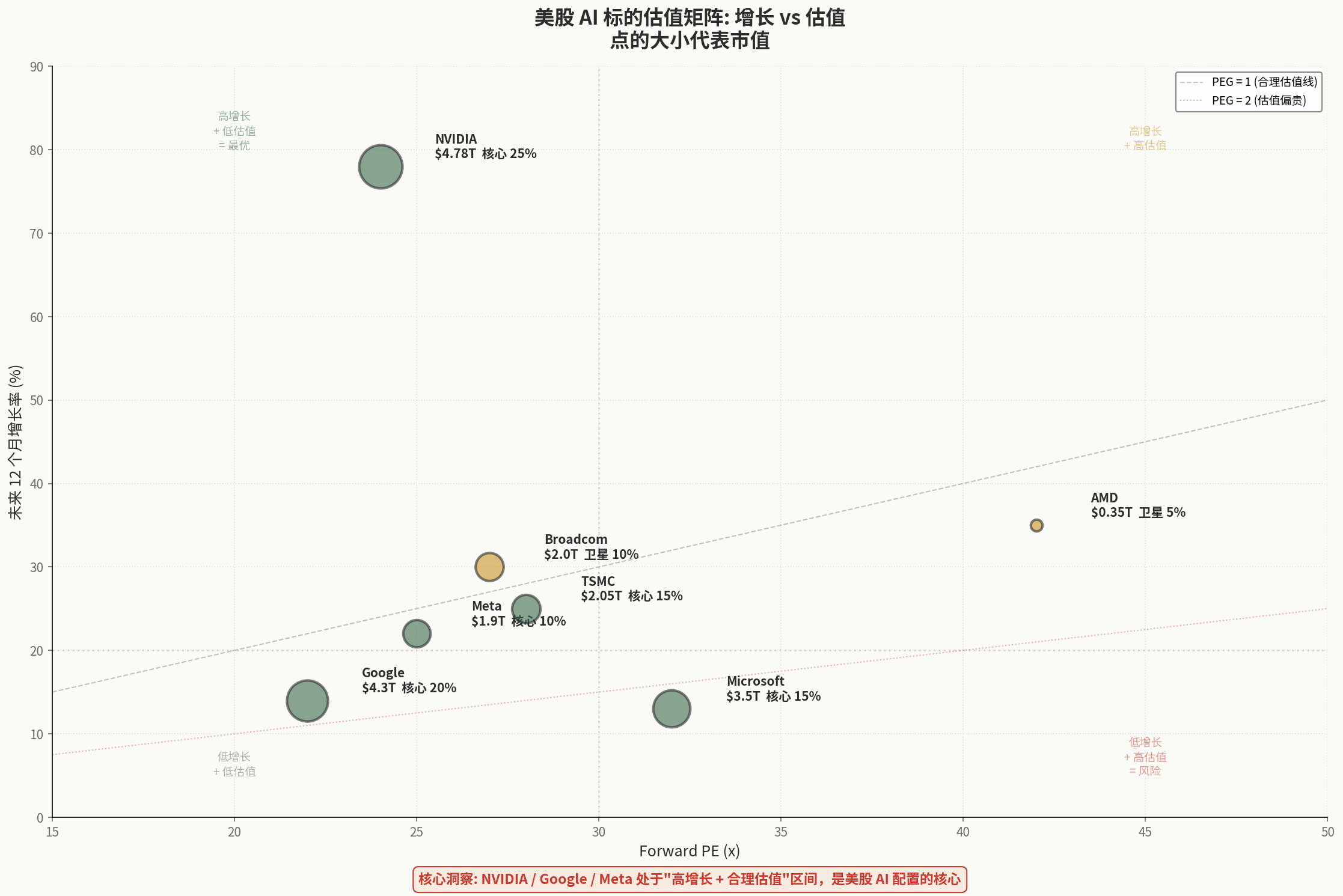

美股 AI 标的估值矩阵:

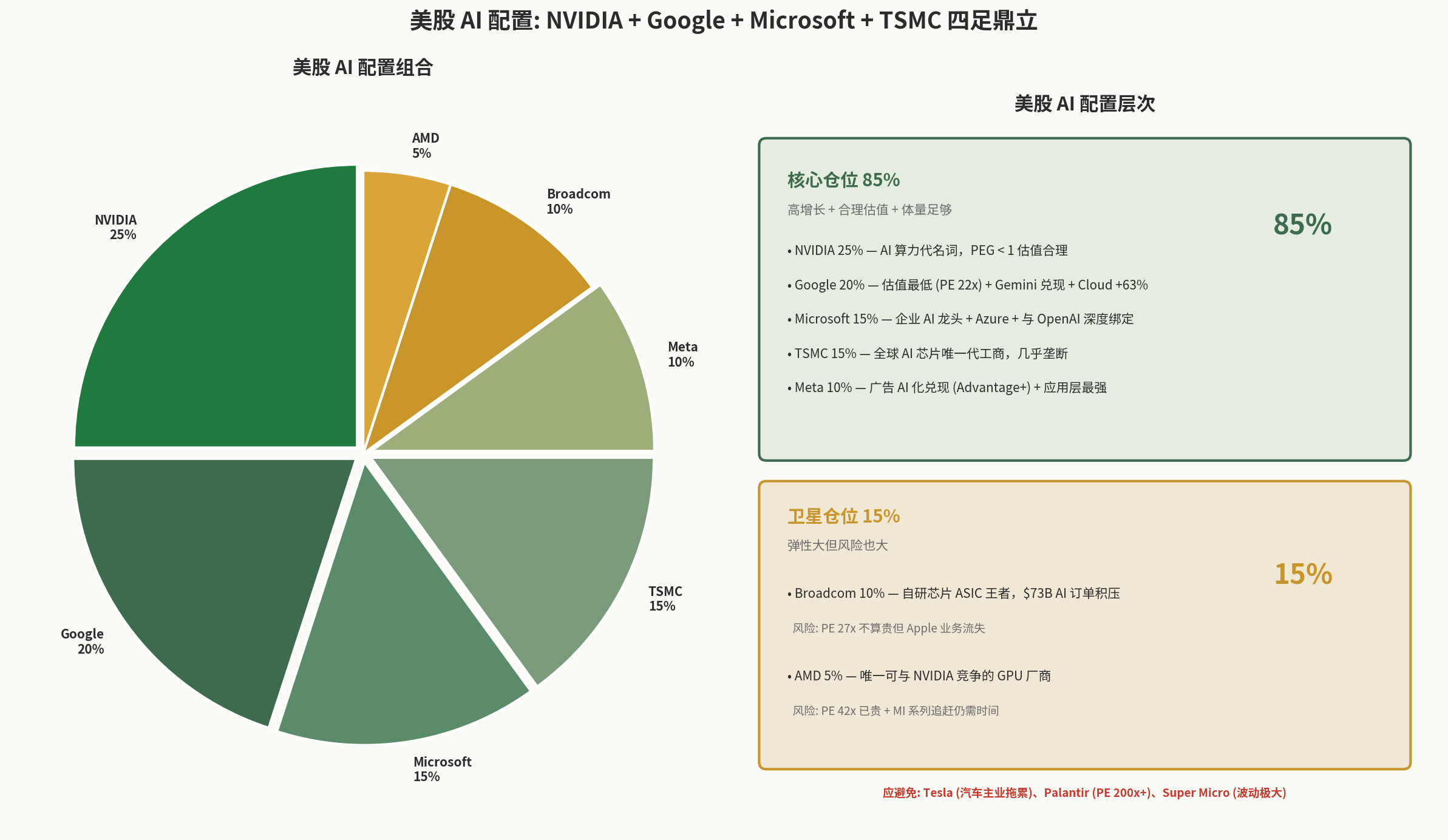

散点图横轴是 Forward PE,纵轴是预期增速,泡泡大小代表市值。NVIDIA 处在”高增长 + 合理估值”最优象限,这是后面 PEG 0.37 论证的来源。

2.1 美股 AI 链

| 标的 | 市值 | Forward PE | 增速预期 | PEG | 评估 |

|---|---|---|---|---|---|

| NVIDIA | 4.78 万亿美元 | 24x | +65% (FY27) | 0.37 | 极便宜 |

| 4.3 万亿美元 | 22x | +20% | 1.10 | 合理 | |

| Microsoft | 3.5 万亿美元 | 32x | +13% | 2.46 | 偏贵 |

| TSMC | 2.05 万亿美元 | 28x | +25% | 1.12 | 合理 |

| Meta | 1.9 万亿美元 | 25x | +22% | 1.14 | 合理 |

| Broadcom | 2.0 万亿美元 | 27x | +30% | 0.90 | 略便宜 |

| AMD | 0.35 万亿美元 | 42x | +35% | 1.20 | 偏贵 |

PEG 视角的发现:

- NVIDIA PEG 0.37 是异常便宜(增速远超估值)

- Microsoft PEG 2.46 是偏贵(估值已经反映 AI 故事,但实际增速不如想象)

- Broadcom PEG 0.90 是被低估的(订单积压庞大但市场关注不足)

2.2 国产 AI 链

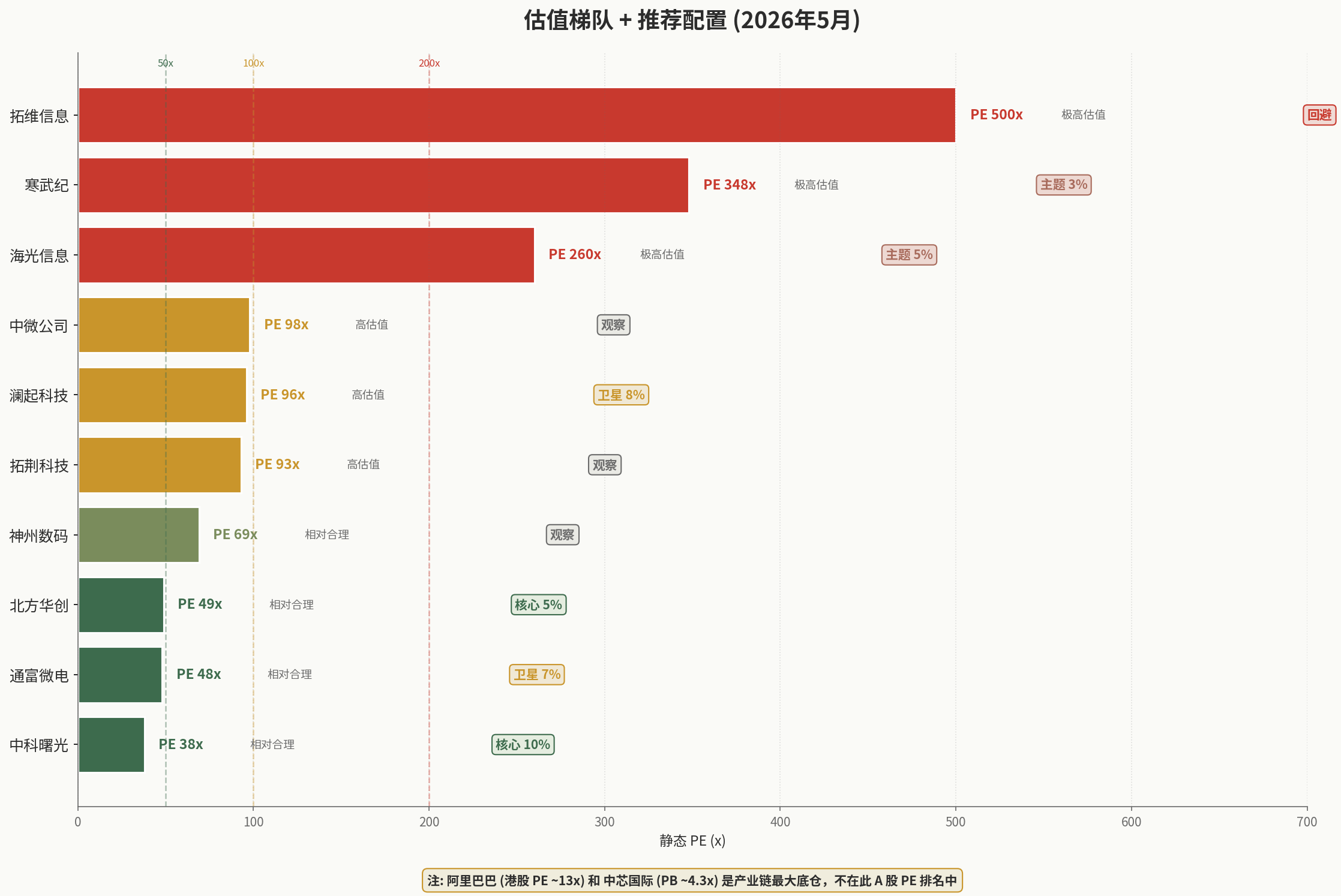

国产链的估值梯队差异极大,先看全景:

这张图按 PE 从高到低排列了主要的国产 AI 标的——从寒武纪 PE 348x、海光 260x,到中科曙光 38x、阿里港股 13x,跨度极大。下面的表格是详细数据。

| 标的 | 市值(亿元) | TTM PE | 2026 净利预期 | 评估 |

|---|---|---|---|---|

| 寒武纪 (688256) | 7168 | 348x | 35-40 亿 | 极度透支 |

| 海光信息 (688041) | ~6600 | 260x | 35-45 亿 | 严重透支 |

| 拓维信息 (002261) | 400 | 500x+ | 1-1.5 亿 | 极端高估 |

| 中微公司 (688012) | ~3200 | 98x | 30+ 亿 | 偏贵 |

| 澜起科技 (688008) | 2147 | 96x | 25-30 亿 | 估值贵但兑现强 |

| 拓荆科技 (688072) | ~1100 | 93x | 12+ 亿 | 偏贵 |

| 神州数码 (000034) | ~600 | 69x | 8-10 亿 | 业绩下滑 |

| 北方华创 (002371) | 3892 | 49x | 90-100 亿 | 合理 |

| 通富微电 (002156) | 580 | 48x | 14-16 亿 | 合理 |

| 中科曙光 (603019) | ~1400 | 38x | 28-32 亿 | 相对便宜 |

港股:

- 阿里巴巴 (9988.HK):PE 13x(估值合理)

- 中芯国际 (0981.HK):PB 4.3x,EV/EBITDA 8-10x(合理)

- 腾讯 (0700.HK):PE 17-20x(合理)

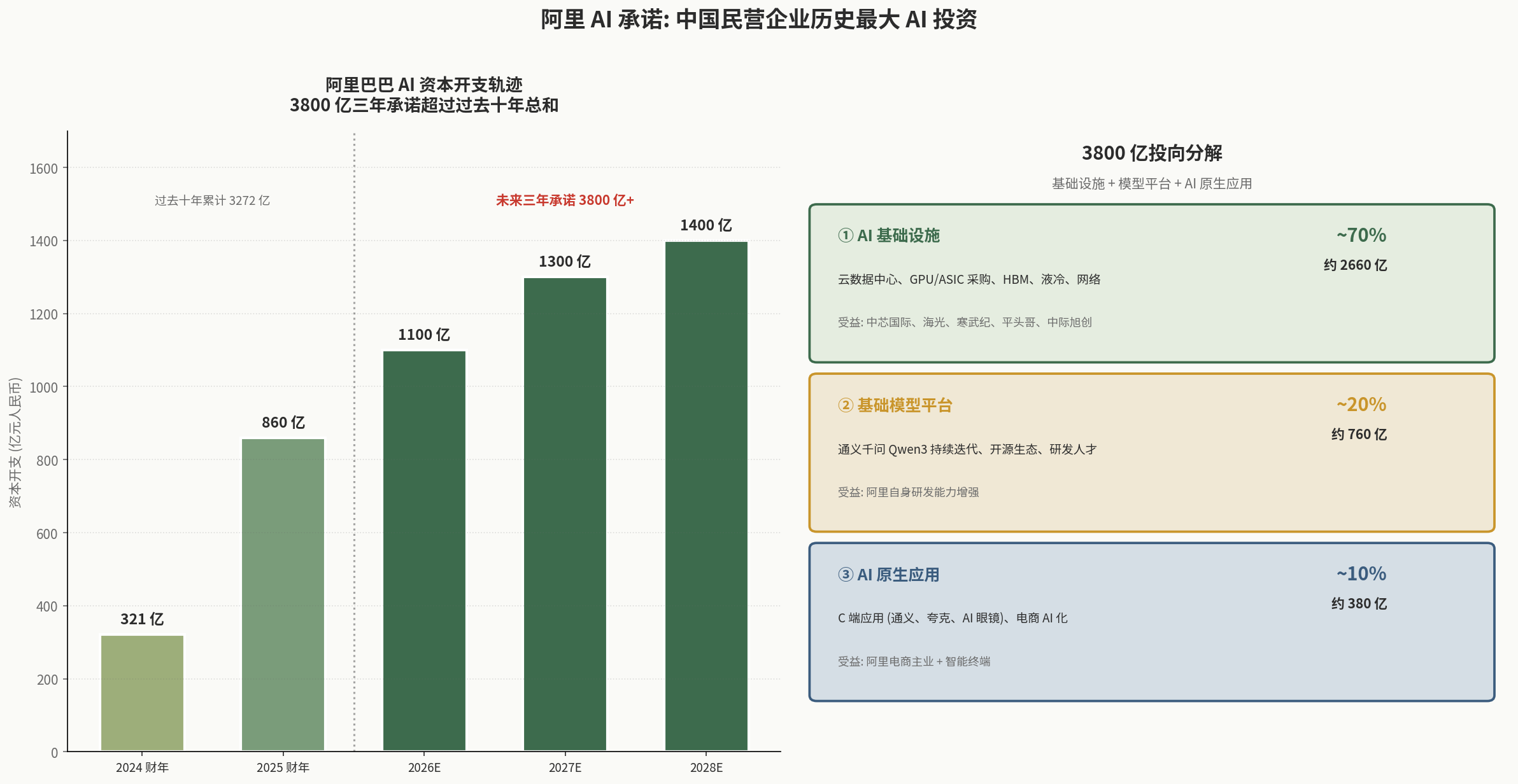

阿里港股 PE 13x 的合理性,部分来自其 3800 亿 AI 投资承诺——这是国产链最大的需求锚:

这是中国民营企业历史上最大规模 AI 基建投入,直接驱动整个国产算力供应链需求。理解这个数字的量级,才能理解为什么阿里港股 PE 13x 在国产链中占据”配置之锚”的位置。

2.3 估值论证:为什么部分标的不合理

寒武纪 PE 348x 意味着什么:

如果寒武纪 PE 维持当前水平,需要:

- 未来 5 年净利复合增长 80%+

- 才能让 PEG 回到 1

- 即 2030 年净利达到 200+ 亿

这有可能吗?参考对比:

- NVIDIA 2025 净利 1200 亿美元(约 8500 亿人民币)

- 寒武纪 2030 年达到 200 亿人民币 = NVIDIA 当前的 2.4%

- 寒武纪 2030 年市值 = 当前 7168 亿(如果维持 PE 100x,按 70 亿净利计算)

问题:这个增速假设(80% 复合 5 年)历史上极少有公司做到。即使做到,PEG 1 也只是回到合理估值,没有超额收益。

海光 PE 260x 意味着类似的问题:

- 需要净利从 25 亿增至 100+ 亿(5 年 4 倍)

- 在国产 x86 生态发展速度下,可能性中等

- 风险/收益比不对称——上行空间被透支,下行空间巨大

拓维信息 PE 500x+:

- 2025 年净利 5000-7500 万

- 任何方式都难以论证当前估值

- 典型的炒作驱动估值

这些数据告诉我们:国产 AI 链的部分标的,估值已经反映了”完全真兑现”的预期,不留任何安全边际。

第三部分:每种情景下的配置推演

3.1 配置框架

任何配置都应该回答 4 个问题:

- 核心仓位(占比最大,最低风险,长期持有)

- 卫星仓位(弹性较大,中等风险)

- 主题仓位(高弹性,高风险,小仓位)

- 现金 / 防御(应对系统性风险)

不同情景下,这 4 类的比例应该不同。

3.2 情景 A(真兑现)下的配置思路

核心思路:积极参与上行,风险偏好较高

下面给出的是”如果你强烈相信情景 A”的参考配置,可视化如下:

美股配置(70% 总仓位 if 偏向美股):

- NVIDIA 25%(PEG 0.37 极便宜)

- Google 15%(基本面 + AI 双驱动)

- TSMC 12%(代工底座)

- Meta 8%(应用层兑现)

- Broadcom 7%(PEG 0.90 + 订单积压)

- Microsoft 3%(PEG 2.46 偏贵,少配)

A 股 / 港股配置(30%):

- 阿里巴巴 12%(估值最便宜的全栈玩家)

- 中芯国际 8%(产业链底座)

- 中科曙光 5%(被低估)

- 北方华创 3%(设备龙头)

- 澜起科技 2%(业绩兑现)

为什么这样配:

- 真兑现情景下,估值合理 + 高增长的标的获益最大

- NVIDIA PEG 0.37 在真兑现下会快速 re-rate 至 PEG 1.0+,对应股价翻倍

- 阿里港股 PE 13x 加 AI 业务重估空间最大

- 不重仓高 PE 标的(避免估值已透支的尴尬)

预期年化收益:30-50% 最大回撤:15-25%

3.3 情景 B(缓慢消化)下的配置思路

核心思路:稳健参与,控制风险

美股配置(60% 总仓位):

- NVIDIA 18%(仍便宜但放慢预期)

- Google 18%(最稳健)

- TSMC 10%(垄断地位)

- Meta 7%(基本盘强)

- Broadcom 4%

- AMD 3%(追赶 NVIDIA)

A 股 / 港股配置(30%):

- 阿里巴巴 12%

- 中芯国际 7%

- 中科曙光 5%

- 腾讯 3%(防御性)

- 北方华创 3%

现金 / 防御 10%:

- 等待估值偏贵标的回调

为什么这样配:

- B 情景下分化加剧,应该集中在估值合理的大盘股

- 减少高 PE 标的暴露(澜起、中微、海光、寒武纪等)

- 保留 10% 现金等待回调机会

- 阿里、Google 这种 PE < 25x 的稳健标的最有韧性

预期年化收益:15-25% 最大回撤:15-30%

3.4 情景 C(泡沫破裂)下的配置思路

核心思路:减仓 + 等待

当前操作:

- 减仓所有 PE > 50x 的标的

- 留 NVIDIA、Google、阿里这种 PE 合理的标的

- 增加现金至 40-50%

布局思路:

- 等大跌后(NVIDIA 跌至 130 美元 / Forward PE 15x、A 股 AI 链普跌 40%+)再加仓

- 此时 PEG 会显著低于 1

- 类似 2002-2003 年互联网底部布局

预期年化收益(含布局期):长期可能 50%+,但需要忍受 1-2 年回撤

3.5 情景 D(地缘冲击)下的配置思路

核心思路:分散到非冲突区

- 减少 TSMC 仓位(地缘风险溢价上升)

- 增加美股大厂(受影响小)

- 增加中国 AI 链(短期受益于国产替代加速)

- 减少跨地缘标的(如阿里美国 ADR)

3.6 情景 E(AGI 突破)下的配置思路

- 几乎无法提前布局,事件驱动

- 一旦发生,全 AI 链暴涨

- 但同时面临监管打击

- 历史经验:尽量持有头部公司而非追涨

3.7 情景加权后的”折中配置”

如果你无法判断哪个情景会发生(这是大多数人的诚实状态),按概率加权得出折中配置——这正是本文开头那张”概率分布 + 加权预期回报”图所展示的(如需回顾请翻到第一部分末尾)。

如果你的概率分布与本系列不同,可以替换权重重新计算。例如,如果你认为 C 概率应该 30%+(更悲观),那么所有标的的加权回报都会更低,配置应该更保守。

情景 A (28%) × A 配置 + 情景 B (38%) × B 配置 + 情景 C (17%) × C 配置 + 情景 D (12%) × D 配置 + 情景 E (5%) × E 配置加权后的折中配置(仅作参考):

美股配置 60%:

- NVIDIA 20%

- Google 18%

- TSMC 8%(地缘对冲)

- Meta 6%

- Broadcom 5%

- Microsoft / AMD 3%

A 股 / 港股配置 25%:

- 阿里巴巴 12%

- 中芯国际 6%

- 中科曙光 4%

- 北方华创 3%

现金 / 防御 15%:

- 等待 C 情景下加仓机会

- 处理流动性需求

关于高 PE 国产标的(海光、寒武纪)的处理:

- 如果你完全不持有也合理——估值已透支,没有义务参与

- 如果你必须配一些(出于本土倾向或对冲),建议仅 2-3% 主题仓位,承认这是 FOMO 配置而非价值配置

第四部分:标的逐一深度分析

4.1 NVIDIA(NVDA)

当前数据:

- 股价 206.46 美元

- 市值 4.78 万亿

- Forward PE 24x(FY27 EPS 8.34 美元)

- PEG 0.37

论证逻辑:

为什么估值看似合理:

- FY27 EPS 8.34 美元 vs FY26 4.77 美元(+75%)

- 客户订单可见度高(OpenAI 1000 亿、Stargate Abilene 400,000 GPU)

- 路线图清晰(Vera Rubin 2026 H2、Rubin Ultra 2027)

反向风险:

- 大客户高度集中,OpenAI 财务风险传导

- Anthropic 4 倍效率差如果验证,整体行业 GPU 需求下修

- Google TPU、Meta MTIA 自研芯片挤压份额

情景下的表现:

| 情景 | 概率 | NVIDIA 12 个月预期 |

|---|---|---|

| A | 28% | +50-80% |

| B | 38% | +10-25% |

| C | 17% | -30~-50% |

| D | 12% | -10~+5% |

| E | 5% | +100%+ |

加权预期回报:

- 0.28 × 65% + 0.38 × 17% + 0.17 × (-40%) + 0.12 × (-3%) + 0.05 × 100% = +19%

- 这是 12 个月的加权预期,不是承诺

结论:在加权预期下 NVIDIA 仍有正回报,但回撤风险显著。

4.2 Google(GOOGL)

当前数据:

- Forward PE 22x(大厂最便宜)

- 市值 4.3 万亿

- 增速 +20%

- PEG 1.10

论证逻辑:

为什么估值便宜:

- 市场仍担心搜索被 ChatGPT 颠覆

- AI Overview 货币化进展未明

- 反垄断诉讼裁决悬而未决

反向风险(积极方向):

- 搜索基本盘没被颠覆(市场份额 92%)

- Cloud +63% 增速领先所有大厂

- TPU 战略形成(Anthropic 标杆 + Broadcom 合作)

情景下的表现:

| 情景 | 概率 | Google 12 个月预期 |

|---|---|---|

| A | 28% | +35-50% |

| B | 38% | +15-25% |

| C | 17% | -10~-20% |

| D | 12% | -5~+10% |

| E | 5% | +60%+ |

加权预期回报:~19%

结论:与 NVIDIA 加权回报相近,但波动率更低,调整后回报实际上可能更优。

4.3 阿里巴巴(9988.HK)

当前数据:

- 港股 PE 13x

- 市值 2.4 万亿港币

- 已从 52 周高点 186.20 回调 27% 至 134.90

论证逻辑:

为什么 PE 13x 看似异常便宜:

- 中国互联网整体估值压缩

- 反垄断历史包袱

- AI 业务尚未单独估值

反向风险(积极方向):

- 阿里云 AI 业务加速(高盛预测 2027 财年 530 亿元,占总收入 29%)

- 3800 亿三年 AI 投资承诺已经财务可行性验证

- 平头哥估值 250-620 亿美元(摩根大通)

情景下的表现:

| 情景 | 概率 | 阿里 12 个月预期 |

|---|---|---|

| A | 28% | +50-80% |

| B | 38% | +15-30% |

| C | 17% | -15~-25% |

| D | 12% | +10~+25%(国产替代利好) |

| E | 5% | +60%+ |

加权预期回报:~22%

结论:在中美冲突情景下反而受益,是难得的”地缘对冲”标的。

4.4 中科曙光(603019)— 重写”折价持股”逻辑

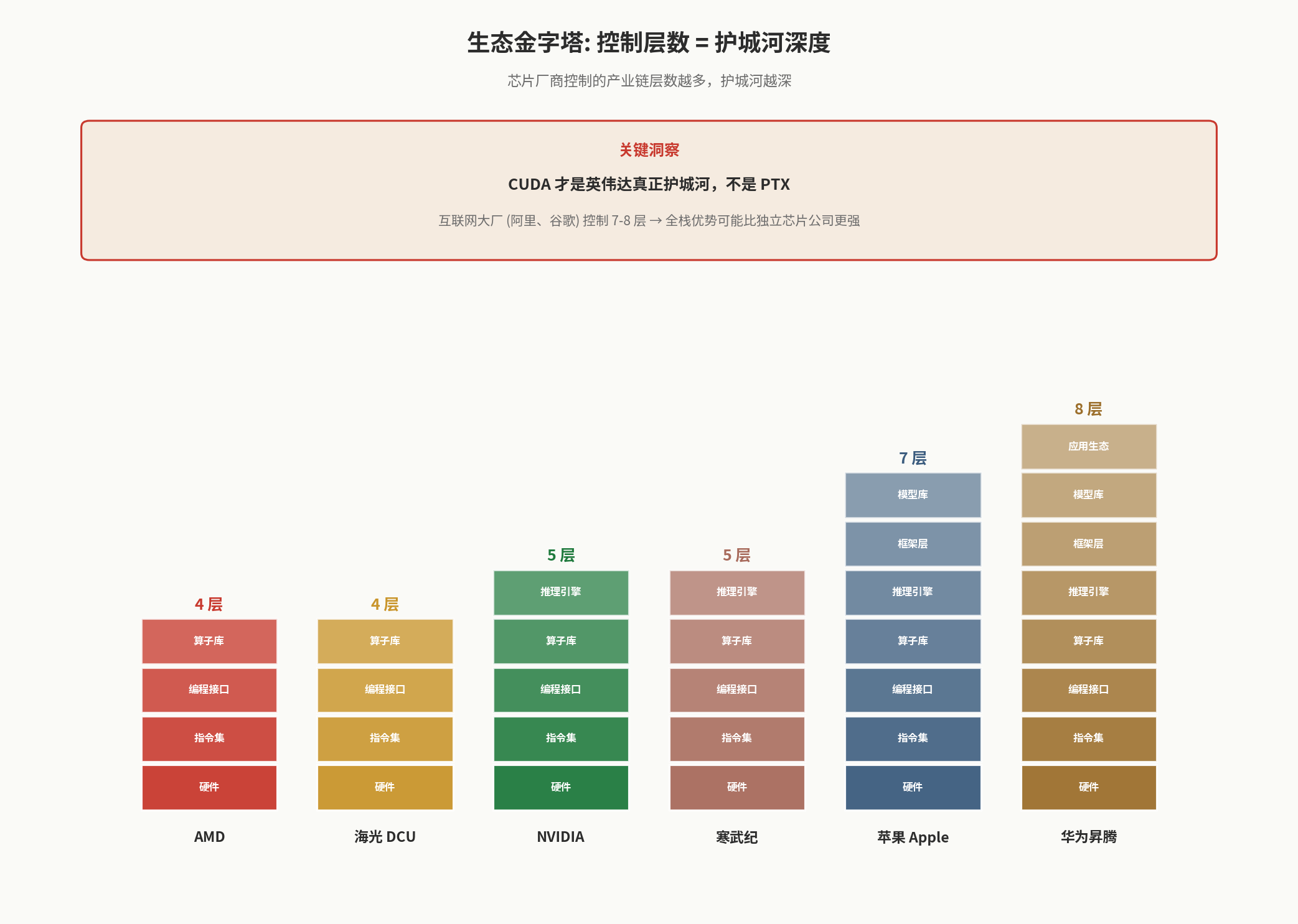

在评估中科曙光之前,先看 AI 算力链的生态金字塔——这张图揭示了”控制层数 = 护城河深度”的核心洞察:

互联网大厂(阿里、Google)控制 7-8 层的全栈优势,可能比独立芯片公司更强。中科曙光作为综合性算力标的,部分受益于这种”全栈”逻辑——这是它的真实价值,而不是简单的”折价持股”。

当前数据:

- PE 38x(A 股 AI 算力链最便宜的之一)

- 市值约 1400 亿元

真实逻辑(不再使用”折价持股”这个不自洽的论证):

中科曙光是综合性算力标的:

- 持有海光信息 27.96%

- 持有曙光数创 62%(液冷龙头)

- 持有中科星图 15.7%

- 自身服务器业务

为什么 PE 38x 是”估值平滑”而非”折价持股”:

如果海光按 PE 100x(合理估值)计算:

- 海光合理市值约 2500 亿

- 曙光持有 27.96% = 700 亿

- 加上其他资产,中科曙光合理市值约 1200-1500 亿

- 当前市值 1400 亿基本反映合理估值

所以中科曙光的真实价值不是”折价持有海光”,而是:

- 持有海光等资产但用更稳健的综合业务降低单一标的波动

- PE 38x 的估值反映了海光的”合理估值”而非”260x 透支估值”

- 如果你认为海光估值已透支,那么持有中科曙光是间接获取海光β的更安全方式

这个逻辑的局限:

- 假设海光最终回到 PE 100x 合理水平

- 如果海光持续维持 PE 260x(市场情绪驱动),那么中科曙光的”估值平滑”反而损失上行空间

- 取舍:用上行空间换下行保护

4.5 关于高 PE 国产标的的诚实处理

寒武纪、海光、拓维信息等 PE > 200x 的标的:

老博客的处理:给小仓位(5%、3%)作为”主题仓位”

新博客的诚实处理:

如果完全用方法论判断:

- PEG 接近无穷大(增速无法支撑当前估值)

- 任何买入都是 FOMO 行为而非价值判断

- 严格的价值投资框架下应该零配

为什么很多人还会配置一些:

- 国产替代是真实趋势(哪怕估值已透支)

- 担心”踏空”

- 行情驱动思维(“反正会涨”)

本文的诚实建议:

如果你能接受”这是 FOMO 配置”的事实,承认它是非理性决策的产物:

- 寒武纪 0-2%(极小,纯 β 工具)

- 海光 0-3%(视估值是否回调)

- 拓维信息 0%(任何理由都不应该买)

总配置不应超过 5%——超过这个数字意味着你赌的是行情而非基本面。

这与之前博客的差异:

- 之前博客在”严重透支”和”主题仓位 5%“之间存在内部矛盾

- 现在明确:要么承认 FOMO 配,要么不配

- 不再用”主题仓位”包装非理性决策

第五部分:本文的核心立场

经过前面的论证,本文的诚实立场是:

5.1 关于 AI 大趋势

作者立场(中等置信度):

AI 是真趋势,但当前估值已经反映了相当程度的乐观预期。

这意味着:

- 不应该重仓押注”AI 必涨”

- 应该选择估值合理 + 业务多元化的标的

- 应该保留现金应对系统性回调

5.2 关于”AI 真趋势 vs 13:1 = 泡沫”的内在矛盾

这是之前博客没有明确解决的问题。本文的诚实表态:

作者真实判断:

- AI 在某些领域是真趋势(AI 编程、AI 客服等,第 1 篇详述)

- 但当前的 capex/收入比例 10.5:1 确实过高

- 这两件事可以同时为真:β 是真的,但β被市场过度定价

对应的配置思路:

- 选择β真兑现 + 估值合理的标的(NVIDIA、Google、阿里、中芯)

- 避免β不确定 + 估值透支的标的(寒武纪、海光、拓维)

- 保留现金应对β被重估的可能性

这不是骑墙,是诚实:

- 骑墙 = “看好可以买,看空可以不买”

- 诚实分析 = “在 X 条件下应该这样配,承认 Y 风险”

5.3 关于配置建议的边界

本文的所有”配置建议”都是条件性的:

- 不是”应该核心 60% + 卫星 25% + 主题 15%”

- 而是”如果你的概率分布是 A 28% + B 38% + C 17% + D 12% + E 5%,那么加权后大致是这样配”

不同投资者的概率分布不同,配置应该不同:

- 如果你认为 A 概率 50%,应该更激进

- 如果你认为 C 概率 30%,应该更保守

- 如果你强烈相信地缘冲击 D,应该重仓中国 AI 链

这是分析师与投资者的真实分工:

- 分析师提供方法论 + 数据 + 情景

- 投资者提供概率判断 + 风险偏好

- 配置 = 二者结合

第六部分:监测仪表盘(实战工具)

如果你按本文方法做配置,你需要持续监测以下数据,并定期重估情景概率。

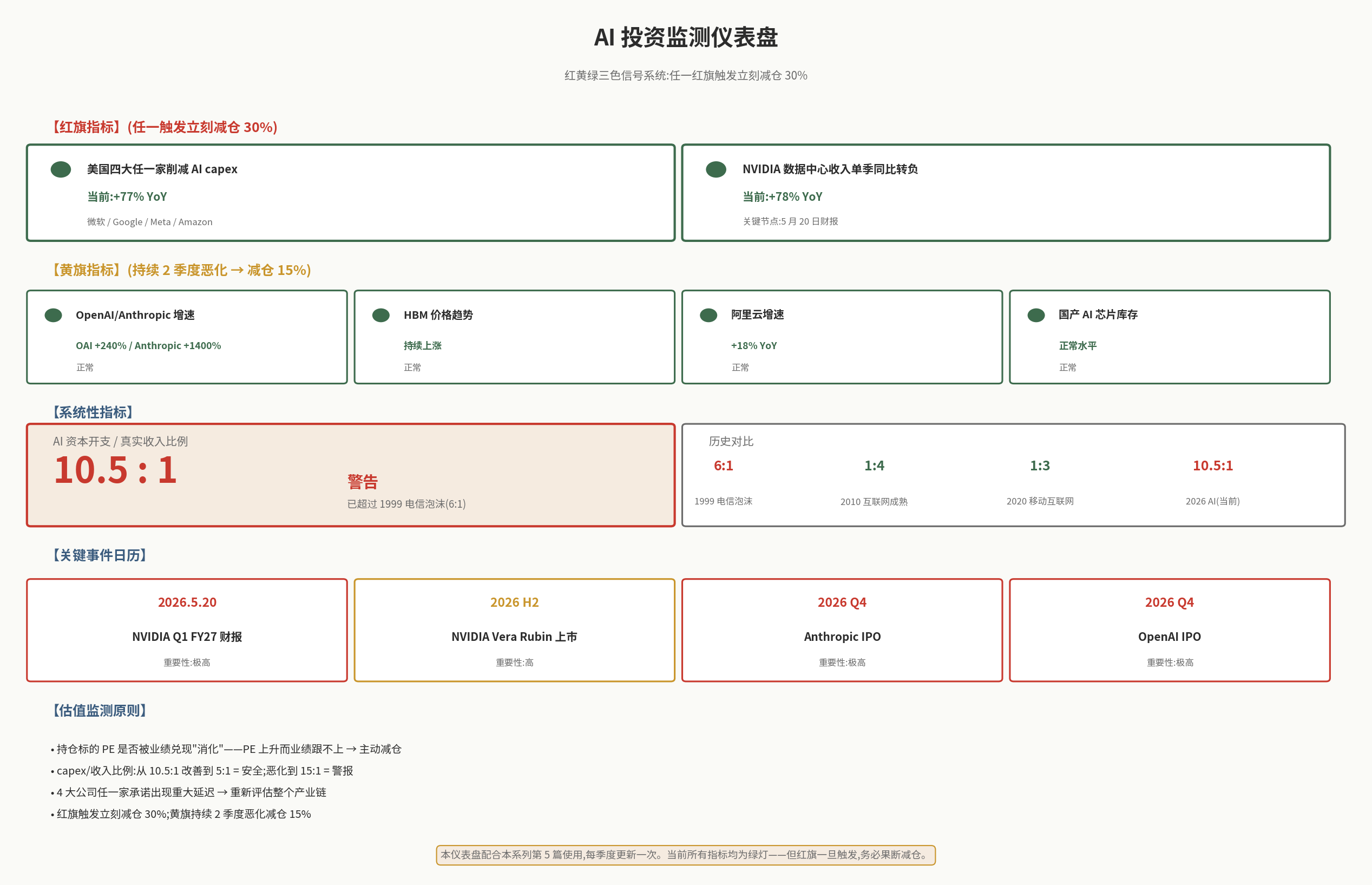

下面是仪表盘的整体可视化(建议保存或加书签,每季度对照一次):

仪表盘分四层:红旗指标(最关键)、黄旗指标、系统性指标(capex/收入比例)、关键事件日历。当前所有指标均为绿灯——但红旗一旦触发,务必果断减仓。下面是逐层详细说明。

6.1 红旗指标(任一触发立刻减仓)

- 微软、Google、Meta、Amazon 任一家削减 AI 资本开支 — 整个产业链β终结的前哨

- NVIDIA 数据中心收入单季同比转负 — 全行业拐点信号

6.2 黄旗指标(持续 2 个季度恶化 → 减仓 15%)

- OpenAI 或 Anthropic 收入增长放缓至 30% 以下 — AI 应用层兑现失速

- 国产 AI 芯片厂商出现库存积压 — 国产替代叙事见顶

- HBM 价格出现连续下跌 — 算力需求疲软的领先指标

- 阿里云增速放缓至个位数 — 国产链最大锚松动信号

6.3 估值监测(每季度核实)

- 持仓标的 PE 是否被业绩兑现”消化” — 如果 PE 持续上升而业绩没跟上,主动减仓

- 资本开支与真实收入比例是否改善 — 从 10.5:1 改善到 5:1 = 安全;恶化到 15:1 = 警报

6.4 政策与地缘事件

- 美国对华芯片出口政策变化 — 国产替代逻辑的核心驱动

- 中美科技制裁升级 — 直接影响 TSMC 对中国大陆敞口、影响阿里云海外业务

6.5 关键事件日历

| 日期 | 事件 | 重要性 |

|---|---|---|

| 2026.5.20 | NVIDIA Q1 FY27 财报 | 极高 |

| 2026 Q4 | Anthropic 可能 IPO | 极高 |

| 2026 Q4 | OpenAI 可能 IPO | 极高 |

| 2026 H2 | NVIDIA Vera Rubin 上市 | 高 |

| 2027 H2 | NVIDIA Rubin Ultra 上市 | 高 |

第七部分:本文的局限

7.1 概率分布的主观性

本文给出的 5 种情景概率(A 28% + B 38% + C 17% + D 12% + E 5%)是作者主观判断。任何严肃的投资者都应该有自己的概率分布。

7.2 加权预期回报的局限

加权预期回报忽略了:

- 时间价值(不同情景实现速度不同)

- 流动性约束(C 情景下卖出可能困难)

- 心理成本(持有 C 情景下的下跌很难)

7.3 数据时点

所有数据截至 2026 年 5 月 7 日。市场每天变化,本文的具体估值数字会迅速过时。但方法论本身长期适用。

7.4 标的覆盖

本文聚焦 AI 算力链。其他相关投资机会(医疗 AI、机器人、自动驾驶等)未覆盖。

结语:留给读者的真正问题

读完前 4 篇 + 本文,你应该能回答以下问题:

- 你的情景概率分布是什么?(A、B、C、D、E 各多少)

- 基于这个概率分布,你的折中配置是什么?

- 你的风险承受能力允许的最大回撤是多少?

- 你能持续监测的仪表盘指标是什么?

- 触发什么信号你会调整配置?

这些问题没有标准答案——每个投资者的答案都应该不同。

本系列的真正价值不是给你”标准答案”,而是给你思考的框架 + 数据基础 + 反思工具。

如果你读完后比读前更清楚自己的判断和不确定性边界,那么本系列就完成了它的目的。

系列其他文章

数据截至 2026 年 5 月 7 日。本系列不构成投资建议。所有判断均为基于公开数据的方法论演示。

评论

登录后发表评论

还没有评论,来留下第一条吧