AI 资本开支的隐形杠杆:四大云厂商把债务藏在哪里

微软、谷歌、亚马逊、Meta 撑起全球 AI capex 八成,2026 年合计接近 2025 年两倍,但自由现金流正被吃穿。本文拆开两类被低估的表外负债(未开始租赁、SPV 与项目融资),并回答它们为什么非要绕道表外。

一句话:四家公司(微软、谷歌、亚马逊、Meta)撑起了全球 AI 资本开支的约 85%,2026 年合计 capex 接近 2025 年的两倍。但它们的自由现金流正被吃薄甚至吃穿,于是越来越多的债务被挪到了 GAAP 资产负债表之外——藏在”未开始的租赁承诺”和 SPV 项目融资里。牛市说”它们还有很大发债空间”,这句话有一半是会计幻觉:真正的杠杆比报表显示的高得多,而它们之所以要绕道表外,恰恰是因为表内的路已经开始变窄。

本文从需求侧的资金压力讲起,再拆开两类被低估的表外负债,最后回答一个更深的问题:它们为什么非要这么做。所有公司层面的数字来自 2026 年一季度(微软为财季 Q3)的 10-Q/8-K,置信度与口径在文末统一列出。

一、四个买家,撑起全球 AI Capex 的八成

按高盛的估算,2026 年全球用于 AI 的资本开支约为 7650 亿美元;其中四大公司的总 capex 预计约 7100 亿,约九成与 AI 相关,即约 6390 亿——接近全球 AI capex 的 85%。换句话说,研究这四家的 capex,就基本看懂了全球 AI 基建的资金走向。(高盛口径为转述,置信度:中)

这条线确实在加速。把四家一季度的 capex 加总:2025 年一季度约 719 亿美元,2026 年一季度约 1306 亿美元,同比约 +80%(按各公司财报逐一加总:微软 30.9 + 谷歌 35.7 + Meta 19.8 + 亚马逊 44.2 ≈ 130.6B;置信度:高)。全年维度,四家 2026 年合计 capex 指引约 7000 亿美元,接近 2025 年的两倍。

涨价是增量的一部分而非全部。微软自己说,2026 年约 250 亿美元的 capex 来自零部件涨价;亚马逊在 10-Q 里直白地写道:内存与存储组件成本”已经飙升,产能远不够需求”。有分析师估算,近期 AI capex 约三成花在存储芯片上——若四家 AI capex 增量约 3000 亿美元,则其中流向存储的增量约 900 亿、单季约 225 亿美元,这正是内存价格上行的直接推手。(增量拆分为推算,置信度:中)

二、地主的余粮正在见底

钱从哪来?两个来源:经营现金流的增长,以及 capex 占经营现金流比例的上升。问题在于第二项——这个比例正逼近 100%。地主每年产的粮在增加,但他把产的粮投进 AI 的比例也在增加,于是今年投入暴涨,余粮却所剩无几。

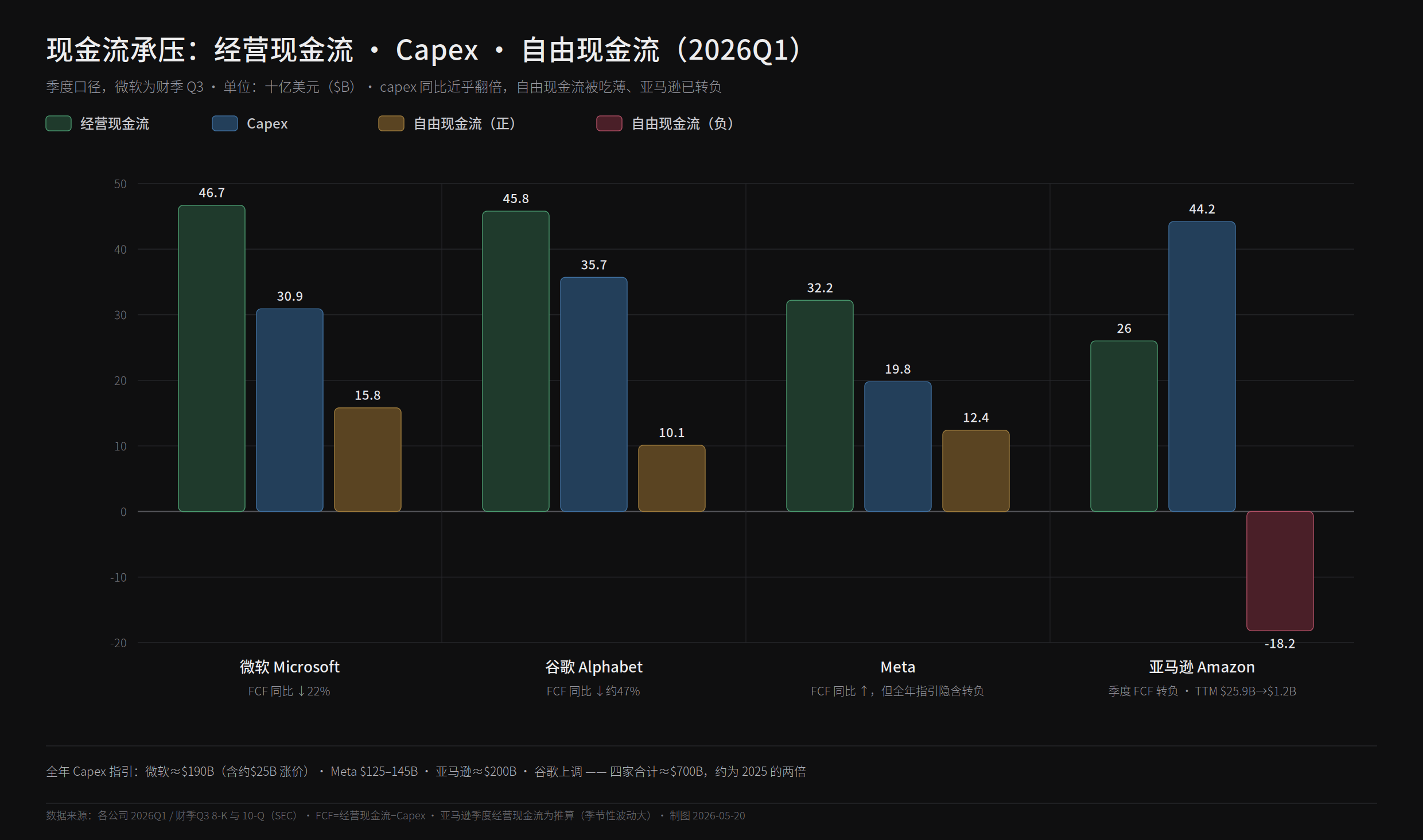

逐家看 2026 年一季度(季度口径):

- 微软:经营现金流 46.7、Capex 30.9、自由现金流 15.8(同比约 −22%),其中还要拿出约 102 亿做分红与回购。

- 谷歌:经营现金流 45.8、Capex 35.7、自由现金流 10.1(同比约 −47%),分红不能克扣,否则是对公司信心的坏信号。

- Meta:经营现金流 32.2、Capex 19.8、自由现金流 12.4(同比仍小幅上行)——但卖方已普遍预期其全年自由现金流 2026 年转负、2027 年约 −240 亿美元。

- 亚马逊:Capex 44.2 已经超过经营现金流(约 26),季度自由现金流转负约 −182 亿;过去十二个月自由现金流从 259 亿崩到 12 亿(−95%)。为此一季度净发债约 538 亿美元,长期债务从 656 亿暴增到 1191 亿。

净现金(现金减债务)也都只够几个月的 capex:亚马逊约 240 亿、Meta 约 224 亿、谷歌四个月、微软不到四个月。地主家的桌子上,确实没剩多少余粮了。

三、牛市的反驳:还有发债空间——以及它为什么是错觉

看多者会说:没问题,这四家信用极好,发新债的空间还很大,经营现金流也会继续高速增长,两者足以支撑更多 capex。

这个论证有真有假。真的部分:经营现金流确实还在两位数增长,这是地球上最能产现金的几门生意;而且这些义务摊在很多年里(多在 2026–2036 陆续兑现,租期长达 25–30 年),每年的现金流出远小于那些动辄上千亿的未折现总额;投资级的结构化债成本也低。所以近期的偿付能力不是问题。

假的部分:所谓”发债空间”,是基于一张低估了真实杠杆的报表。下面两节会说明:相当一部分债务式义务已经签字锁定,只是被会计准则挡在了表外。而且——它们之所以要绕道表外,本身就是表内空间开始变窄的症状,而不是从容的证据。

四、隐形杠杆(一):未开始的租赁承诺

会计机制(依据 ASC 842,置信度:高)。 一份租赁要等到”租赁开始日”——出租人把资产”可供使用”地交付那一天——才确认为资产和负债。数据中心还在盖的时候,资产不可用、承租人也不”控制”它,于是既无使用权资产、也无租赁负债,只在附注里披露一句”已签约但尚未开始的租赁,未来付款 $X”。这就是上千亿义务”挂在附注里”的全部法理。旧准则里那条会把建设期承租人拉进表的”建造代建”规则,在 ASC 842 下被大幅收窄了。

这个数字有多大、涨得多快——看 2026 年一季度的官方披露:

| 公司 | 未开始租赁(2026-03-31) | 一年内的轨迹 |

|---|---|---|

| 微软 | 约 1966 亿美元 | 四家最大,仍在快速增长 |

| Meta | 约 1829 亿美元 | $526 亿(Q2’25)→ $581 亿(Q3’25)→ $1829 亿,两季度翻三倍 |

| 谷歌 | 约 756 亿美元 | $239 亿 → $426 亿 → $585 亿 → $756 亿,逐季抬升 |

| 亚马逊 | 未单独披露大额(相对小) | 异类:主要靠表内债务与采购义务 |

仅微软、Meta、谷歌三家,未开始租赁就约 4450 亿美元。Moody’s 把更大的图景说穿了:五大公司(含甲骨文)截至 2025 年底约 9690 亿美元未折现未来租赁,其中约 6620 亿”尚未开始”、因而不在资产负债表上——这个隐藏数字相当于它们最新调整后债务的 113%。

这张图的要点:四家的杠杆量级相近,区别在于把它藏在哪里。亚马逊几乎全摆在表内(蓝条最长、隐藏部分只是虚线”未披露”),微软和 Meta 的大头压在表外的金条里,谷歌横跨租赁与 VIE/兜底三处。

一个常被标题带歪的点:进表那一刻是”资产和负债同时进”,当期股东权益并不被冲击。真正的伤害不在入账,而在之后——如果资产产出不及预期、资产端要减值,而负债端分文不少,那个缺口才会砸向权益。

五、隐形杠杆(二):SPV 与项目融资

Moody’s 警告,那 6620 亿”还不是全貌”,因为租赁结构的转变又制造了一层不透明。会计上的术语叫”控制但不并表”(control without consolidation)。

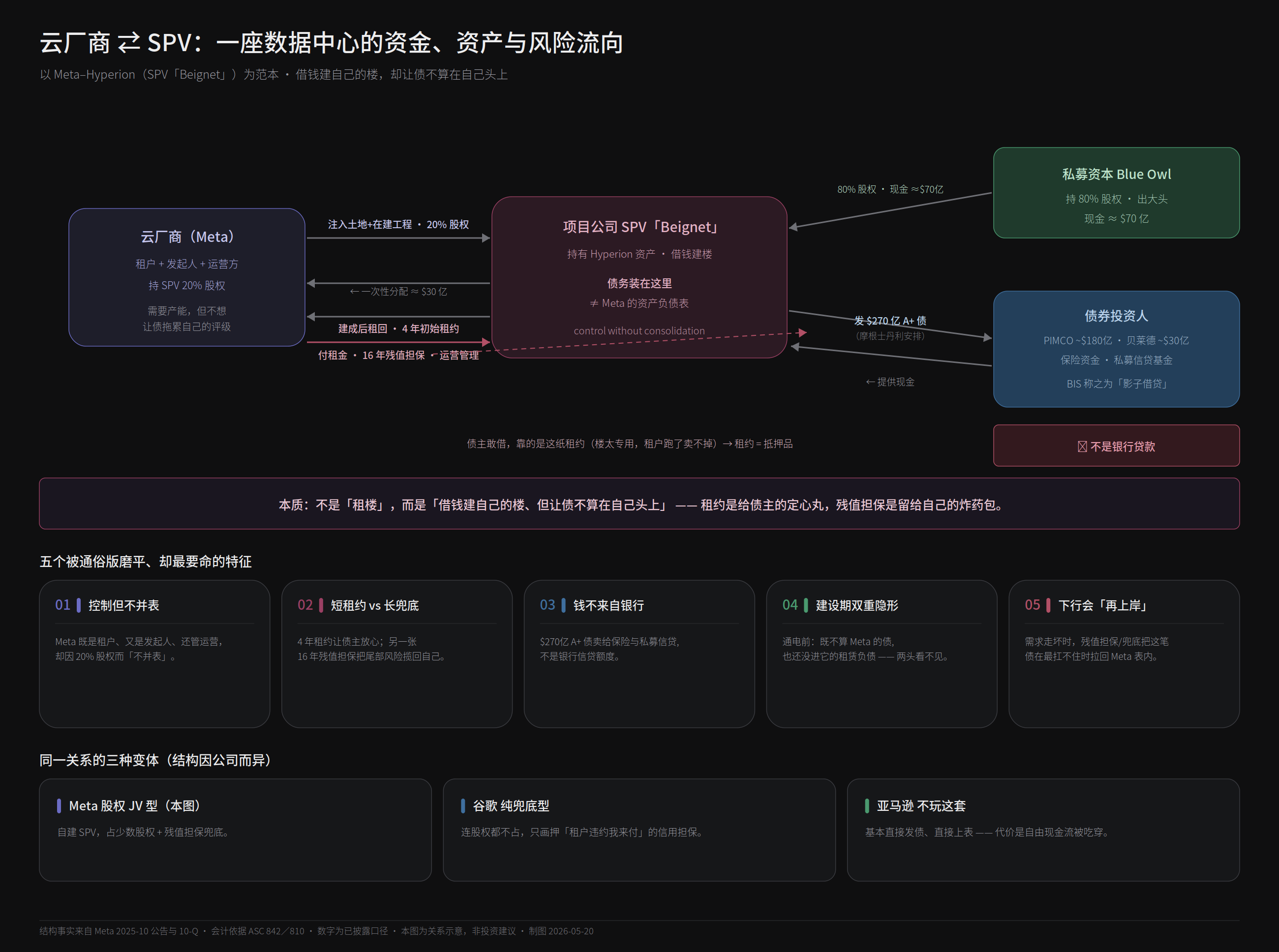

Meta —— Hyperion(路易斯安那州,SPV 名为 Beignet)。 2025 年 10 月,Meta 与 Blue Owl 管理的基金成立合资公司开发并拥有该园区:Blue Owl 持 80%、Meta 持 20%,总开发成本约 270 亿美元。SPV 发行了约 270 亿美元 A+ 评级债(PIMCO 约 180 亿、贝莱德约 30 亿)+ 约 25 亿股权,由摩根士丹利安排;Meta 出土地与在建资产、并拿回约 30 亿一次性分配。最关键的一条:Meta 是锚定租户,签四年初始租约,并为头 16 年提供残值担保。残值担保意味着风险并没有真正转移出去——债务挪走了,但兜底还在。

下面这张图把这层关系拆开:钱、资产、风险分别怎么流。要点是——它不是”租楼”,而是”借钱建自己的楼、但让债不算在自己头上”;债主敢借,押的是那纸租约(机房太专用,租户跑了几乎卖不掉),而残值担保把尾部风险又悄悄揽回了云厂商自己。

注意结构因公司而异:上图是 Meta 的”股权 JV 型”;谷歌走的是”纯兜底型”(连股权都不占,只画押”租户违约我来付”);亚马逊基本不玩这套,直接发债上表。

谷歌 —— VIE 与信用兜底双轨。 10-Q 披露:对 VIE 的未来出资承诺从 2025 年底的 11 亿暴增到 2026 年一季度的 407 亿,其中含一笔 100 亿资本承诺 + 300 亿、在 2030 年前按里程碑出资、作为”权益衍生工具”核算的款项(对手方未披露)。另一条线是信用兜底:谷歌为 Fluidstack 向 TeraWulf、Cipher、Hut 8 等前比特币矿企的租赁义务兜底,累计承诺超过 50 亿美元——兜底通常只在建设完工、租约开始后才激活,建设期风险由债券持有人承担。

亚马逊 —— 异类,基本上表内。 它没有标志性的 SPV,而是靠发公司债(一季度约 538 亿)+ 直接买地建楼 + 巨额采购/投资承诺(总契约义务 5693 亿,叠加 350 亿 OpenAI 股权承诺与约 200–250 亿 Anthropic 融资安排)。代价就是上文那张图里转负的自由现金流。亚马逊用脚投票说明了”老老实实记在自己表上”是什么后果。

微软 —— 表外以租赁为主,加新云外包。 它没做 Hyperion 式的股权 SPV,表外敞口主要是那 1966 亿未开始租赁,外加向 CoreWeave、Nebius 等”新云”租算力(经营性外包)。守着 AAA 评级的微软,宁可堆租赁,也不愿像亚马逊那样狂发债。

六、债务什么时候”上岸”

租赁:不是某个悬崖式的统一日期,而是滚动转换——每盖好、通电交付一座数据中心,对应那一批就从附注翻进资产负债表,记为使用权资产 + 租金现值。各家披露的开始窗口集中在 2026–2031(谷歌)、2026 余下至 2036(Meta),大头落在 2026–2030,未来 1–3 年是集中转换期。

SPV(依据 ASC 810,置信度:高):SPV 债只在母公司需要”并表 VIE”时才整体进表,取决于它是否为”主要受益人”。当前 20%/80% 的安排刻意让 Meta 不是主要受益人,所以不并表。它进表有两条路径:一是渐进——租约开始时按普通租赁记 ROU + 租金现值(只是租金的现值,不是全部 270 亿);二是突然”再上岸”——若残值担保变得”很可能”兑付、或 Meta 被判定为主要受益人,整个 270 亿会一次性并表,而这通常发生在公司最扛不住的时候。

七、为什么非要这么做:评级 ⇄ 容量的反馈环

这两样东西针对的核心风险,不是”工程建得慢”,而是融资能力/资产负债表容量。把它想成两个互相咬合的齿轮。

评级决定借贷成本和容量;而评级机构看杠杆(debt/EBITDA、FFO/debt),并且会把融资租赁计入、把表外承诺加回。于是逻辑闭环是:高评级 → 低成本、大容量;谨慎用表外 → 杠杆可控 → 保住评级。SPV 是让这两个齿轮继续转的润滑剂。但它循环且脆弱——一旦评级机构”看穿”表外(Moody’s 正在做),表外把戏不再保护评级,环就可能反转成下行螺旋。

以 Meta 为 Hyperion 找 270 亿为例,有两条路:

-

A 路 · 自己发公司债(表内):直接、快、控制权完整。但债务直接进表,单个项目尚可,多项目叠加就会突破评级阈值 → 降级 → 所有未来债更贵、CDS 利差扩大。反面教材是甲骨文:债务/股本比 520%、198 亿现金对 1000 亿长期债,巴克莱下调至”减持”、警告或滑向 BBB-(仅高于垃圾级一档),穆迪因其与 OpenAI 的 3000 亿美元合约标记”重大交易对手风险”。

-

B 路 · SPV/私募信贷(表外):用 20% 股权换”不并表”,报表债务增加约等于零、评级毫发无伤,腾出来的评级空间还能继续为别的用途便宜发债。它真正买到的不是”省钱”或”建得快”,而是融资总容量。代价是:经济上风险仍在自己身上(残值担保、锚定租户、运营控制权),Moody’s 知道,会加回。

所以正面回答”它们为什么这么做”:防的不是工地进度,而是在余粮见底的背景下,在把想投的钱投出去之前,先撞上资产负债表上限、评级下调,或股东对杠杆的反弹。约束从来是资本可得性,不是建设速度。

八、该带走的判断

- 牛市”还有发债空间”那半句,被表外结构证伪——空间比报表显示的小得多,因为很大一部分杠杆已经被部署、只是藏起来了。

- 这些结构没有卸掉经济风险,只卸掉了风险的账面外观与融资约束。残值担保和兜底意味着,如果”需求不及预期”真的发生,它们不是护城河,反而是放大器:把表外债务在最扛不住时拉回表内。

- 真正的问题从来不是近期流动性,而是在累计数万亿美元 AI capex 之上,ROIC 能否跑赢 3–6 年就贬值的资产折旧。用长久期的租赁/SPV 义务去扛短久期的服务器,是这套金融工程里最毒的错配。

- 四家把杠杆”放在哪里”截然不同:评级越高、越舍不得动表内的(微软 AAA),就越依赖表外;亚马逊则选择把它摆在明处,代价是自由现金流归零。

附:数据、口径与置信度

- 现金流与债务:均来自各公司 2026 年一季度(微软为财季 Q3,对应 2026 年 3 月止季度)的 10-Q/8-K。自由现金流 = 经营现金流 − Capex。亚马逊季度经营现金流为推算(其经营现金流季节性波动较大),置信度:中;其余季度数字置信度:高。

- 未开始租赁:Meta(约 1829 亿)、谷歌(约 756 亿)直读 10-Q 原文,置信度:高;微软(约 1966 亿)经二手汇总,置信度:高(略低);亚马逊未单独披露大额,单项金额未知。

- SPV/VIE:Hyperion 结构(80/20、约 270 亿 A+ 债、16 年残值担保)与谷歌 VIE 出资承诺 407 亿、信用兜底 >50 亿,来自 10-Q 与公司公告;那笔 100 亿 + 300 亿”权益衍生工具”的对手方身份未披露。

- 行业聚合:Moody’s 的 9690 亿/6620 亿/113%(含甲骨文等 5 家,截至 2025 年底)经媒体转述;甲骨文相关评级警示来自巴克莱/穆迪经媒体转述,置信度:中。高盛的全球 AI capex 7650 亿为转述,置信度:中。

- 会计机制:依据 ASC 842(租赁确认时点)与 ASC 810(VIE 并表判定),置信度:高。

- “合计估算”(图二中各公司的合计)为本人加总,非 Moody’s 官方逐公司口径;A/B 路对比中的 EBITDA 为说明性假设,非精确披露。

制图与成文:2026-05-20。本文为分析与信息梳理,非投资建议。

评论

登录后发表评论

还没有评论,来留下第一条吧